Actu Bourse Hebdomadaire du 28 Juin 2020

Par Ghiles Guezout

Voici tout ce que les traders doivent savoir sur cette semaine de trading et pour préparer la semaine boursière à venir.

Les indices boursiers terminent en baisse après une semaine mouvementée

Les marchés boursiers américains et européens ont connu une semaine mouvementée, avec des séances haussières et d'autres correctives, mais terminant tout de même la semaine sur un bilan négatif.

En effet, les traders ont du composer entre des nouvelles plutôt rassurantes sur le front des statistiques économique et un solide soutien des banques centrales d'un coté, et d'une reprise inquiétante de l'épidémie de Covid-19 aux Etats-Unis et dans d'autres régions du monde.

Les données économiques ont suggéré une bonne amélioration de l'activité économique, mais les traders gardent bien en tête qu'il s'agit d'un "rebond technique" après des chiffres historiquement catastrophiques. Cela ne garantie effectivement pas une reprise rapide et durable pour l'avenir. D'autres preuves de robustesse de l'économie restent ainsi encore nécessaire.

Toutefois, les banques centrale veillent, la BCE ayant par exemple étendu son soutien aux marchés cette semaine.

Dans le même temps, le nombre de cas d'infection au coronavirus a accéléré ses derniers jours, notamment aux Etats-Unis et en Amérique latine, devenu le nouvel épicentre mondial de la pandémie. Le nombre mondial de cas d'infections a dépassé la barre des 10 millions, selon un décompte réalisé dimanche par Reuters, tandis que le total des décès approche les 500 000.

Mais à la fin de la semaine, l'aversion au risque semblait l'emporter, notamment avec une accélération de la baisse avant la clôture hebdomadaire à Wall Street.

En Europe, le CAC 40 a cédé -1,4% sur la semaine, tandis que le DAX 30 a reculé de -1,96%. L'Euro Stoxx 50 a perdu -1,99%.

Avec la chute de vendredi soir, les indices américains présentent une pire performance sur la semaine. En effet, le S&P a glissé de -2,86%, tandis que le Dow Jones a chuté de -3,31%. Le Nasdaq reste toujours plus résilient, ne perdant que -1,59%.

Les indices européens surperforment également les américains car l'épidémie inquiète aux Etats-Unis, mais pas autant en Europe.

Le Dollar recule face à la crise sanitaire aux Etats-Unis

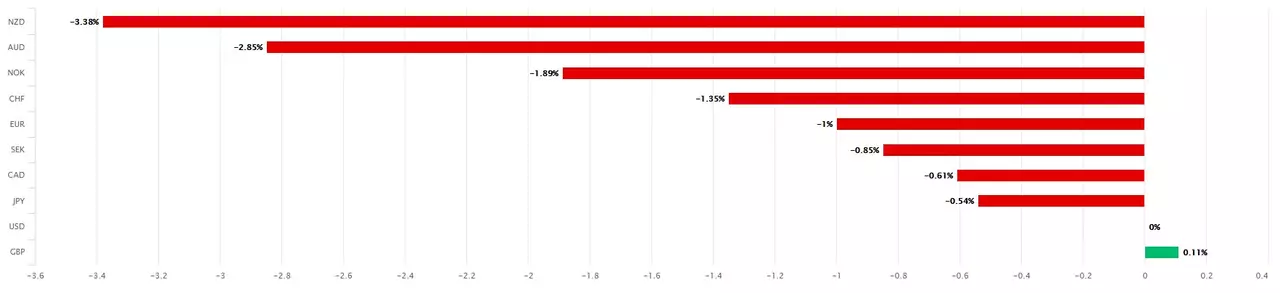

Sur le marché des devises, le Dollar américain, habituellement un actif refuge face à la crise sanitaire, a échoué dans ce rôle cette semaine, alors que l'essentiel des inquiétudes sont venues justement des Etats-Unis.

Ainsi, le Dollar a reculé face à quasiment l'ensemble des autres devises du G10, mis à part la Livre Sterling, où l'USD a surperformé de 0,11%. En effet, le GBP a reculé davantage alors que le Royaume-Uni est un autre pays qui a très mal géré la crise sanitaire, sans oublier le risque de Brexit qui s'accentue avec l'approche de la fin de la première étape des discussions, le 30 juin, alors qu'aucune concession n'a été faire par les deux parties sur le commerce.

A l'inverse, les devises dans antipodes, le NZD (-3,38%) et l'AUD (-2,85%) ont surperformé malgré l'aversion au risque. EUR/USD a perdu -1% sur la semaine.

Source: Performance relative du US Dollar vs G10 sur 1 semaine, Poundsterlinglive, réalisé le 28 juin 2020

Le Pétrole rechute après de fortes hausses

Après des semaines de gains, le pétrole a reculé la semaine dernière. En plus de l'aversion au risque globale des marchés financiers, les craintes d'un ralentissement de la demande de pétrole pèsent également sur les prix.

Alors que les chiffres hebdomadaires des stocks de pétrole américain ont montré de nouvelles hausses, la demande mondiale pour l'énergie pourrait souffrir des risques d'une nouvelle vague de coronavirus aux Etats-Unis, ainsi que de la crise sanitaire en Amérique latine.

Avant l'explosion des cas de Covid-19 aux Etats-Unis, l'Agence International de l'Energie avait déclaré que le marché du pétrole devrait se rééquilibrer plus rapidement que précédemment anticipé. Les traders cherchent des preuves pour savoir si cela reste toujours vrai, où est-ce que la situation peut sensiblement changer avec le retour du coronavirus.

Ainsi, le WTI américain recule de -3,9%, après être brièvement monté au-dessus de 40$ durant la semaine. Le Brent international cède -2,99%.

Les données européennes surprennent globalement à la hausse

Durant la semaine écoulée, les données économiques européennes ont également dépassé les attentes, marquant le rebond après les mauvais chiffre d'avril et mai.

L'indice PMI manufacturier flash de l'Allemagne est passé de 36,6 en mai à 44,6 en juin, ce qui est meilleur que les prévisions du marché qui étaient de 41,5. Il s'agit de la valeur la plus élevée en trois mois, en raison des effets de l'assouplissement des restrictions à l'activité. Toutefois, le résultat indique toujours une forte contraction du secteur manufacturier et un 18e mois consécutif de baisse de l'activité.

L'indice PMI des services est passé à 45,8 en juin, contre 32,6 le mois précédent, et a dépassé les attentes du marché, qui étaient de 42. La dernière lecture a montré la plus faible baisse dans le secteur des services depuis le début de l'épidémie de coronavirus en mars.

L'indice PMI composite de la Zone Euro est passé de 31,9 en mai à 47,5 en juin 2020, battant les prévisions de 42,4. Il s'agit de la valeur la plus élevée en 4 mois. Toutefois, il indique toujours une forte contraction de l'activité du secteur privé, l'industrie manufacturière (46,9) et les services (47,3) ayant diminué, bien qu'à un rythme plus lent.

L'indicateur Ifo du climat des affaires pour l'Allemagne a augmenté de 6,5 points par rapport au mois précédent pour atteindre un plus haut niveau sur quatre mois à 86,2 en juin, se remettant ainsi d'un plus bas historique atteint en avril et battant les attentes du marché à 85,0. Il s'agit également de la plus forte hausse mensuelle de l'indice depuis le début des relevés en 1990. L'indice mesurant les attentes des sociétés pour les mois à venir s'est considérablement amélioré (91,4 contre 80,5 en mai). En outre, les entreprises ont évalué leur situation actuelle comme légèrement meilleure (81,3 contre 78,9).

Les données américaines continuent de se redresser

L'indice PMI IHS Markit flah de l'industrie manufacturière américaine est passé de 39,8 en mai à 49,6 en juin, battant les prévisions du marché qui étaient de 48. Cette lecture indique toujours une légère contraction de l'activité industrielle, bien qu'elle ait été la plus faible en trois mois, les entreprises ayant commencé à rouvrir à plus grande échelle après le blocage du coronavirus.

L'indice PMI des services est passé à 46,7 en juin, contre 37,5 le mois précédent, et a dépassé les attentes du marché de 46,5. La dernière lecture a montré la plus faible contraction des activités de services en quatre mois, car de nombreux prestataires de services sont retournés au travail après les restrictions du coronavirus.

L'économie américaine s'est contractée de 5% en rythme annualisé au premier trimestre 2020, conformément aux estimations précédentes, mettant ainsi fin à la plus longue période d'expansion de l'histoire du pays, selon les chiffres définitifs. Il s'agit de la plus forte chute du PIB depuis le dernier trimestre de 2008.

Le nombre d'Américains remplissant les formulaires de demande d'allocations de chômage a diminué pour atteindre 1,480 million au cours de la semaine qui s'est terminée le 20 juin, ce qui est bien supérieur aux attentes du marché, qui étaient de 1,300 million, car les entreprises ont continué à supprimer des emplois plus d'un mois après la reprise des activités non essentielles suite aux fermetures de la mi-mars dues à la pandémie de coronavirus.

La moyenne mobile de 4 semaines, qui supprime la volatilité d'une semaine à l'autre, a de nouveau diminué pour atteindre 1,621 million, tandis que le nombre de demandes d'indemnités de chômage a diminué pour atteindre 19,5 millions au cours de la semaine qui s'est terminée le 13 juin, ce qui est inférieur aux prévisions du marché, qui étaient de 20 millions.

Les principaux événements à surveiller la semaine du 29 juin 2020

En Europe, les données sur les prix à la consommation (IPC) de la zone euro pour le mois de juin montreront probablement mardi que l'inflation est restée à son niveau le plus bas depuis quatre ans, la consommation restant sous pression en raison de la pandémie. Mercredi et vendredi, la zone euro, l'Allemagne et la France publieront leurs estimations finales des indices PMI.

Les traders garderont également un œil sur les chiffres de l'emploi en Allemagne mercredi.

Aux États-Unis, les minutes du FOMC de mercredi seront suivies avec attention dans l'espoir qu'elles puissent clarifier les vues des décideurs politiques sur la trajectoire de la politique monétaire. Au début de ce mois, la Fed a suggéré que les taux d'intérêt resteront à leurs niveaux actuels jusqu'en 2022, alors que l'économie se remet de la crise économique la plus profonde jamais connue à cause du coronavirus.

Sur le front des données économiques, le rapport NFP sur l'emploi aux États-Unis pour le mois de juin sera publié jeudi, à la place de vendredi habituellement à cause d'un jour férié. Il devrait faire état d'une augmentation des créations d'emplois de 3 millions, après une hausse de 2,5 millions en mai et une chute record de 20,5 millions en avril. Le taux de chômage devrait baisser à 12,3%, s'éloignant ainsi du niveau record de 14,7% atteint en avril.

D'autres publications importantes comprennent l'ISM manufacturier et l'évolution de l'emploi ADP mercredi.

Les marchés boursiers américains seront fermés vendredi pour le jour de l'indépendance.

Avertissement: Les données fournies fournissent des informations supplémentaires concernant toutes les analyses, estimations, pronostics, prévisions, examens de marché, perspectives hebdomadaires ou autres évaluations ou informations similaires (ci-après dénommée "Analyse") publiées sur le site web d'Admiral Markets. Avant de prendre toute décision d'investissement, veuillez prêter une attention particulière aux points suivants :

- Ceci est une communication marketing. Le contenu est publié à des fins d'information uniquement et ne doit en aucun cas être interprété comme un conseil ou une recommandation d'investissement. Il n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissements, et qu'il n'est soumis à aucune interdiction de traitement avant la diffusion de la recherche en investissements.

- Toute décision d'investissement est prise par chaque client seul, tandis que Admiral Markets UK Ltd (Admiral Markets) n'est pas responsable de toute perte ou dommage résultant d'une telle décision, qu'elle soit fondée ou non sur le contenu.

- Afin de protéger les intérêts de nos clients et l'objectivité de l'analyse, Admiral Markets a établi des procédures internes appropriées pour la prévention et la gestion des conflits d'intérêts.

- L'Analyse est préparée par un analyste indépendant (Ghiles Guezout) sur la base des estimations personnelles de Ghiles Guezout (Analyste Financier).

- Bien que tous les efforts raisonnables soient déployés pour s'assurer que toutes les sources du contenu sont fiables et que toutes les informations sont présentées, dans la mesure du possible, de manière compréhensible, opportune, précise et complète, Admiral Markets ne garantit pas l'exactitude ou l'exhaustivité des informations contenues dans l'Analyse.

- Les performances passées ou modélisées des instruments financiers indiquées dans le contenu ne doivent pas être interprétées comme une promesse, une garantie ou une implication expresse ou implicite d'Admiral Markets pour toute performance future. La valeur de l'instrument financier peut à la fois augmenter et diminuer et la préservation de la valeur de l'actif n'est pas garantie.

- Les produits à effet de levier (y compris les contrats de différence) sont de nature spéculative et peuvent entraîner des pertes ou des profits. Avant de commencer à négocier, veuillez vous assurer que vous comprenez parfaitement les risques encourus.