So wird Quantitative Easing zur Krisenbekämpfung eingesetzt

Die durch die Coronavirus-Pandemie verursachte internationale Gesundheits- und Wirtschaftskrise hat das Quantitative Easing - zu Deutsch quantitative Lockerung - wieder auf die Tagesordnung gebracht. Wenngleich man schon in der letzten Finanzkrise ab 2008 davon gehört hat, wissen viele bestimmt noch nicht, worum es sich dabei genau handelt.

Vereinfacht ausgedrückt, ist Quantitative Easing ein Konjunkturprogramm, das Zentralbanken wie die Europäische Zentralbank (EZB) oder die amerikanische Federal Reserve (Fed) einsetzen, um nach und während einer Krise noch größere Verwerfungen an den Finanzmärkten und in der Realwirtschaft zu verhindern.

Inhaltsverzeichnis

- Was ist Quantitative Easing?

- Ökonomische Vorbedingungen für Quantitative Easing

- Quantitative Easing als Reaktion auf die Coronakrise 2020

- Die Geschichte des Quantitative Easing

- Kritik am Quantitative Easing

- Der Einfluss des Quantitative Easing auf die Währungsmärkte

- Abschließendes zum Quantitative Easing

Was ist Quantitative Easing?

Eine Wirtschaft ist immer bestrebt, konstant zu wachsen. Ist kein Wachstum vorhanden, bedeutet das nicht etwa Stillstand, sondern Rückgang. Um zu wachsen, muss die Wirtschaft Ihre Produktivität, ihren technologischen Stand und vor allem die Menge an Geld im Kreislauf erhöhen.

Um sicher zu gehen, dass eine Ökonomie die Menge an Investitionen erhält, die sie benötigt und nicht etwa zu viel Geld in den Kreislauf einfließt, muss die Zentralbank ihre Geldpolitik sorgfältig planen und durchführen. Eines der wichtigsten Werkzeuge, den Geldfluss zu kontrollieren, ist das Management von Zinsraten.

Die Privatbanken können das im Umlauf befindliche Geld vervielfachen, indem sie durch das Mindestreserve-Bankwesen bis zu zehn Mal mehr Geld verleihen können, als ihnen eigentlich physisch zur Verfügung steht.

Die Regierung kann durch die Hilfe der Zentralbank mehr oder weniger direkt den Geldfluss in der Wirtschaft steuern, hat aber keinen Einfluss auf die Geldnachfrage.

Grob zusammengefasst ist Quantitative Easing eine aggressive Geldpolitik, bei der eine Zentralbank große Mengen von Staatsanleihen aufkauft, um direkt die Wirtschaft zu stimulieren und ihr eine sprichwörtliche Geldinjektion zu verpassen.

In der Theorie soll die quantitative Lockerung zwei Dinge bewirken: Die Geldmenge im Umlauf erhöhen und gleichzeitig den Wert der noch auf dem Markt befindlichen Anlagen steigern. Beides führt im besten Fall zu einer Geldmarktstimmung, die das Verleihen von Geld begünstigt und das Einkaufen nun teurer Anleihen weniger attraktiv macht.

Quantitative Lockerung kann darin variieren, welche Anleihen die Staatsbank kauft, von wem und in welchen Mengen.

Ökonomische Vorbedingungen für Quantitative Easing

Im Grunde gibt es zwei Arten von Volkswirtschaften: Die sich entwickelnde, also die Entwicklungsländer, und die, die sich schon entwickelt hat (die Industrieländer).

Beide müssen sich konstant weiterentwickeln, ob langsam oder schnell. Wenn eine Wirtschaft gänzlich zu wachsen aufhört, oftmals auch bereits wenn sich deren stetiges Wachstum verlangsamt, führt das zu Stagnation, wenn nicht sogar zu Wachstumsrückgang. Die Wirtschaft befindet sich dann in einer Rezession.

Der Unterschied zwischen sich entwickelnden und bereits entwickelten Volkswirtschaften ist im Endeffekt die Geschwindigkeit ihres Wachstums. Ökonomien, die sich entwickelt haben, beispielsweise die Vereinigten Staaten, Großbritannien, Japan oder auch Deutschland beschreiben eine jährliche Steigerung des Bruttoinlandsprodukts von ungefähr 2% als eine gesunde Größe.

Sich noch entwickelnde Ökonomien wie Brasilien, Russland, Indien oder China, zusammengefasst auch als BRIC-Staaten bezeichnet, schneiden bei einer Wachstumsrate von 6 bis 8% gut ab.

Stellen Sie sich nun einmal vor, Sie wären die Regierung eines aufstrebenden Landes. Ihre Aufgabe ist es, konstantes wirtschaftliches Wachstum zu erreichen. Was müssen Sie hierzu unternehmen? Hauptsächlich drei Dinge:

- Produktivitätssteigerung

- Technologischer Fortschritt

- Geldkreislauf

Auf diese drei Punkte wollen wir einzeln eingehen.

Erstens: Wachsende Produktivität. Ihr Land muss mehr produzieren, um den wachsenden Ansprüchen der Bevölkerung gerecht zu werden. Um dies zu erreichen, gibt es wiederum zwei Möglichkeiten.

- Erhöhung der Zahl an Arbeitern oder

- Erhöhung der Produktivität pro Arbeiter.

Während eine Ökonomie aus einer sich entwickelnden in eine entwickelte übergeht, nehmen technologische Fortschritte proportional an Signifikanz für die Erhöhung der Produktivität zu. Hinzu kommt, dass die landwirtschaftliche Ausbeute eines Landes begrenzt ist und ebenfalls irgendwann an seine realistischen Grenzen stößt.

Da irgendwann keine neuen Felder mehr angelegt werden können, läuft Produktivitätssteigerung zwangsläufig irgendwann auf technologische Erweiterung hinaus.

Ein weiterer wichtiger Punkt sind Investitionen. Ihre Volkswirtschaft benötigt Geldmittel, um mit der Arbeit beginnen zu können und diesen Zustand aufrecht zu erhalten. Daraus folgt, dass auch der Zufluss von Geldmitteln wieder proportional mit der wachsenden Ökonomie steigen muss.

Dies stellt uns vor das nächste Problem: Woher kommt all das Geld, das benötigt wird, um das Wirtschaftswachstum zu stützen?

Kurze Antwort: Von einer Zentralbank. Diese Zentralbank kann theoretisch so viel Geld drucken, wie Sie für nötig halten, aber Sie können dieses nicht direkt erhalten, sondern nur über das umliegende Netz aus Privatbanken.

Ein simples Beispiel zur Veranschaulichung: All das beginnt damit, dass Sie ein Blatt Papier nehmen, "Ich schulde Ihnen Geld" darauf schreiben und es mit einem Wasserzeichen versehen - schon haben Sie eine Staatsanleihe geschaffen. Als nächstes organisieren Sie eine Aktion, in der kleinere Banken die Möglichkeit haben, Ihre Schuldscheine zu kaufen. Banken erstehen diese, da Sie und Ihre Regierung vertrauenswürdig sind, an der Spitze eines sich rapide entwickelnden Landes stehen und die Aussicht besteht, dass Sie Ihre Schuld mit Zinsen zurückzahlen.

Privatbanken halten Ihre Schulden nun entweder, bis Sie sie gänzlich zurückgezahlt haben, oder sie gehen zur Zentralbank und tauschen diese dort direkt gegen das tatsächliche Geld ein. So kommen Sie an das nötige Geld und Ihre Zentralbank verzeichnet dagegen, dass Sie ihr die entsprechende Summe schulden. Das Schöne dabei ist, dass Sie ihr so viel Geld schulden können, wie Sie wollen. Sie können also sowohl Schuld als auch Geldmittel in jedem beliebigen Maße erschaffen, das Sie für den Ausbau Ihrer Wirtschaft für nötig halten.

Vergessen wir die Schulden aber vorerst und konzentrieren uns auf die Finanzierung Ihres Wirtschaftswachstums mit dem geschaffenen Geld.

Aber es gibt es auch einen Haken dabei, neues Geld zu erschaffen: Um so mehr Geldmittel Sie schaffen, desto weniger Wert haben diese nach dem simplen Angebot-und-Nachfrage-Prinzip. Der Vorgang, die Geldmittel Ihres Staates zu vermehren, nennt sich Inflation. Sie lassen Ihre Zentralbank neues Geld drucken, um Ihr Wirtschaftswachstum zu stützen, müssen aber darauf Acht geben, dass dies weder zu schnell noch zu langsam geschieht.

Eine Ökonomie ist in der Regel bestrebt, Inflation auf einem Niveau zu halten, das ideal für ihr Wachstum ist. Normalerweise beläuft es sich dabei auf eine jährliche Inflation zwischen 2% und 5%. Alles unter zwei wird als Deflation betrachtet und ist deshalb gefährlich, da es das wirtschaftliche Wachstum zu sehr verlangsamt und leicht zu wirtschaftlichen Krisen führen kann.

Wenn nicht genug Geld im Umlauf ist, so dass Ihre Konsumenten auch für die Produkte bezahlen können, die Ihre Wirtschaft produziert, wird sich die Produktion verlangsamen und in gestiegener Arbeitslosigkeit enden.

Man kann also sagen, dass zu niedrige Inflation schlecht ist. Aber auch zu hohe Inflation hat Nachteile. Alles über 7-10% Inflation wird Hyperinflation genannt und ist mindestens genauso gefährlich wie Deflation. Wenn Sie zu schnell zu viel Geld erschaffen, sinkt dessen Wert so sehr, dass Sie am Ende zu viel Geld haben, mit dem Sie doch nichts kaufen können.

Die Weimarer Republik hat im Jahr 1921 genau das durchgemacht, und Geld war so wertlos, dass die Deutschen Geldscheine verbrannt haben, weil das billiger war als die Brennmaterialien Holz und Kohle.

Sobald Sie die optimale Inflationsrate für das optimale Wachstum Ihrer Wirtschaft gefunden haben, setzen Sie Ihrer Zentralbank ein entsprechendes Ziel. Gehen wir beispielsweise davon aus, dass 3% jährliche Inflation am besten für Ihre Volkswirtschaft wäre.

Ihre Zentralbank hat nun zwei Möglichkeiten Geld in die Wirtschaft einzufügen - beide sind indirekt:

- Einerseits kann Sie Ihrer Regierung Geld leihen, welches dann von dieser z.B. durch den Bau von Straßen in die Wirtschaft eingebracht wird. Dies wird als Ausgeben von Wirtschaftsbudget bezeichnet und häufig so von Regierungen durchgeführt.

- Andererseits kann die Zentralbank das Geld auch kleineren Privatbanken leihen, welche es dann wieder an Privatpersonen und Unternehmen verleihen, wodurch das Geld auch wieder in den Wirtschaftskreislauf einfließt. Diese zweite Option ist etwas komplizierter, da die kleinen Privatbanken auch ihre eigenen geldwirtschaftlichen Ziele verfolgen und es möglicherweise einfach nicht für profitabel erachten, Geld von der Zentralbank zu leihen. Natürlich könnten diese Banken auch aus den gleichen Gründen die Entscheidung treffen, das Geld nicht an Privatpersonen oder Unternehmen weiterzugeben. Auf diese Art kann Geld sogar wieder aus dem wirtschaftlichen Kreislauf verschwinden.

Wie kann Ihre Zentralbank nun also die Privatbanken dazu bringen, Geld zu leihen? Durch Veränderung der Zinsraten. Niedrige Zinsraten bedeuten weniger Rückzahlungen von den Privatbanken an die Zentralbank. Daraus folgt (in der Theorie): Um so niedriger die Zinsraten, desto mehr Geld wird von den Privatbanken ausgeliehen, desto höhere Inflation. Höhere Zinsraten führen zu weniger Geldausleihe und niedrigerer Inlflation.

Zu beachten ist hierbei, dass die Privatbanken eine Schlüsselposition in Ihrer Wirtschaftsstrategie einnehmen. Wenn Ihre Zentralbank Geld in den Wirtschaftskreislauf einfügt, können die Privatbanken das bereits in der Zirkulation befindliche Geld durch das sogenannte Mindestreserve-Bankwesen vervielfachen. Das bedeutet genau das, wonach es klingt - Banken können so einen sehr großen Anteil des Ihnen zur Verfügung stehenden Kapitals verleihen und selbst nur einen Bruchteil dessen als Sicherung einbehalten. Auf diese Art können Privatbanken das existierende Geld vervielfachen, vorausgesetzt dass es auch verliehen wird.

Es ist wichtig zu verstehen, dass die Banken nur indirekt über die Nachfrage den Geldzufluss beeinflussen können. Hierfür muss der Kreditnehmer zuerst zur Bank gehen und den Wunsch äußern, einen Kredit aufzunehmen und die Bank hat wiederum das Geld für den Kredit von der Zentralbank zu leihen.

Natürlich nehmen Banken und Privatpersonen solche Kredite nur auf, wenn Sie sich sicher sein können, dass sich die Wirtschaft in einer ausreichend stabilen Lage befindet. Das zu gewährleisten, ist Aufgabe und Einflussbereich der Regierung. Aus dieser Sicht betrachtet, hat die Regierung indirekt die Möglichkeit, die Geldnachfrage zu beeinflussen - indem Sie zuerst eine sichere, stabile und wachstumsfähige Volkswirtschaft aufbaut.

Sinkt die Geldnachfrage ab, wird weniger Geld in den Wirtschaftskreislauf eingefügt und das Wirtschaftswachstum verliert an Fahrt. Dies führt unweigerlich zur Wirtschaftskrise.

Woran erkennt man eine Wirtschaftskrise und wie geht man dagegen vor?

Durch das Zentralbankensystem kann eine Wirtschaft in sehr kurzer Zeit sehr stark wachsen. Da eine Ökonomie aber immer mehr Investitionen verlangt, muss auch konstant mehr Geld in deren finanziellen Kreislauf eingefügt werden.

Was passiert aber, wenn einzelne Individuen oder ganze Unternehmen nicht mehr der Meinung sind, dass es risikogerecht wäre, Kredite aufzunehmen? Die Vermehrung von Geld würde enden.

Öffentliche Ausgaben würden sinken, die Nachfrage vieler Produkte zurückgehen, Dienstleistungen einen Rückgang erleiden und Unternehmenserweiterungen sich verlangsamen. Das Angebot würde der Nachfrage folgen und ebenfalls sinken, da Unternehmen gezwungen sind, Einsparungen vorzunehmen, und sich dadurch Ihre Produktivität verringert. Arbeitslosigkeit würde folgen und das durchschnittliche Einkommen pro Haushalt verringern, wodurch sich der Kreis schließen würde.

Das Gleiche passiert, wenn die Privatbanken sich dagegen entscheiden, Geld zu verleihen, auch dann geht die Vervielfachung des Geldes zurück, mit gleichen Folgen.

Wenn einer oder mehrere große Schuldner bankrott gehen, besteht die Gefahr, dass auch die hinter deren Krediten stehende Bank pleite geht. Wenn zu viele Kunden auf einmal zur Bank gehen, um ihr Geld wieder abzuheben, werden die Banken vermutlich aufgrund ihrer sinkenden Liquidität nervös und sehen davon ab, weitere Kredite auszugeben.

Solche Verhaltensmuster sind zudem höchst ansteckend, da Investoren Angst um Ihre Anlagen bekommen. So entstehen verheerende Kettenreaktionen, die auch wieder darin enden, dass öffentliche Ausgaben abnehmen und die Wirtschaft sich wieder dem Abgrund der Rezession gegenübersieht.

Idealerweise sollte die Zentralbank diese Verhaltensmuster erkennen, bevor es zu spät ist, um rechtzeitig Zinsraten zu verringern und dem entgegenzuwirken. In so einem Fall hängt oftmals alles davon ab, dass Privatbanken sich dabei sicher fühlen, weitere Kredite auszugeben, sodass die Geldvermehrung weitergehen kann.

Was passiert aber, wenn die Zinsraten ohnehin schon fast bei Null angekommen sind und nicht noch weiter verringert werden können? In diesem Moment kommt das Quantitative Easing ins Spiel.

Quantitative Easing als Reaktion auf die Coronakrise 2020

Die großen Zentralbanken der Welt sahen sich durch die Coronavirus-Pandemie dazu veranlasst, eine Reaktion auf die bevorstehende Rezession zu koordinieren, die viele für unumgänglich halten. An Sonntag, den 15. März 2020, wird man sich in der Wirtschaftsgeschichte wohl noch lange erinnern: Es war der Tag, an dem sich die Federal Reserve mit den Zentralbanken der EU, der Schweiz, Japans, Kanadas und Großbritanniens absprach und das größte Konjunkturpaket seit der Finanzkrise 2008 vereinbarte, um die Auswirkungen der Pandemie einzudämmen.

Das Quantitative Easing umfasst folgende Entscheidungen:

- Eine drastische Zinssenkung auf einen Bereich zwischen 0 bis 0,25% und 1 bis 1,25%.

- Der Kauf von Wertpapieren im Wert von 700 Milliarden Dollar. Die Fed wird in den kommenden Monaten Staatsanleihen im Wert von 500 Mrd. USD und hypothekenbesicherte Wertpapiere im Wert von 200 Mrd. USD kaufen.

- Senkung der Swap-Linien, um zinsgünstige Versorgung mit US-Dollar zu gewährleisten.

Allerdings zeitigten diese Maßnahmen nicht die gewünschten Auswirkungen auf die Finanzmärkte, die mit weiteren Abstürzen reagierten (Stand: 17. März 2020). Die 10-jährige US-Staatsanleihe diente erneut als Zufluchtsort, was zu einem leichten Rückgang ihrer Rentabilität führte.

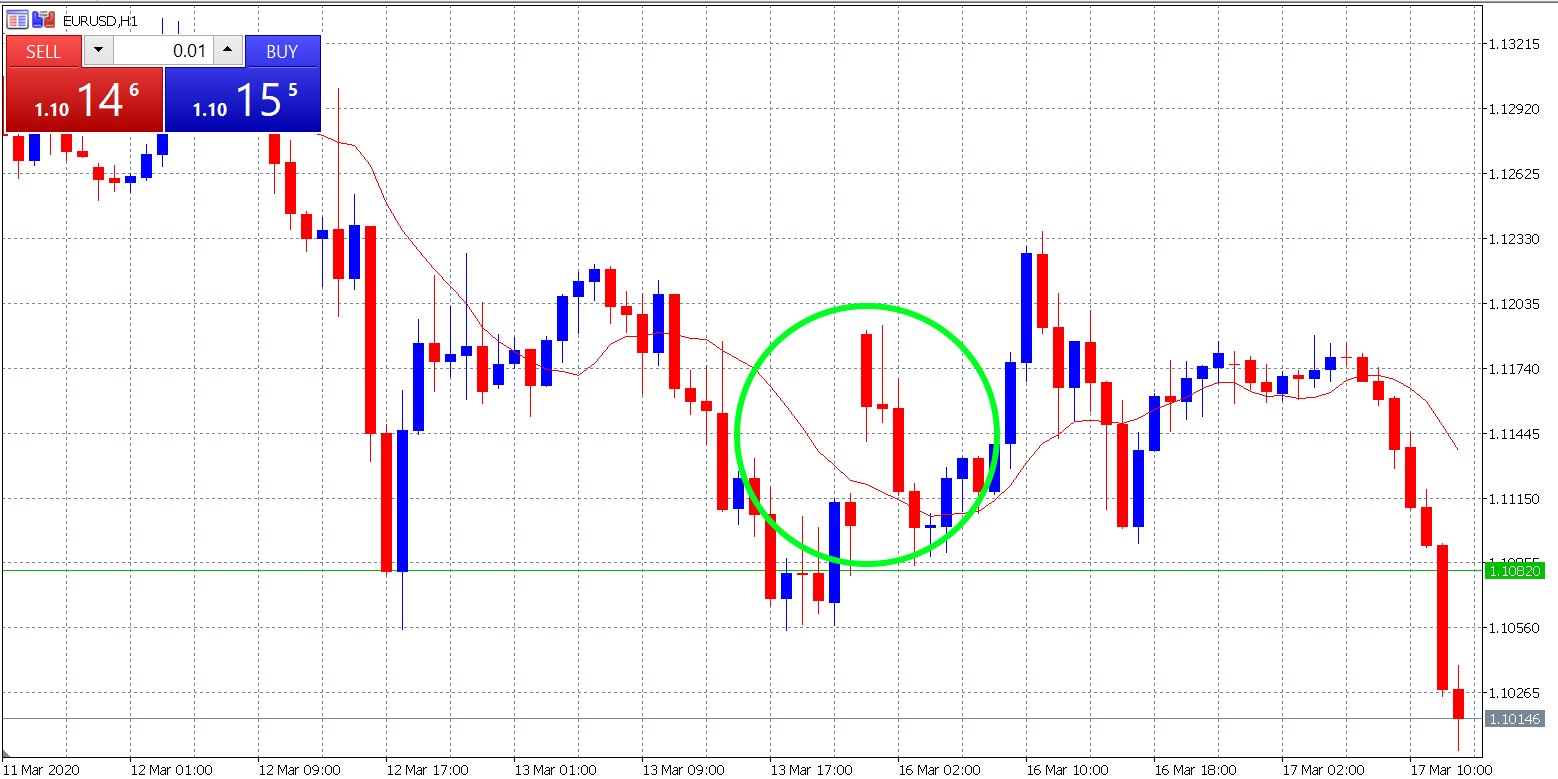

Der Devisenmarkt wurde von hoher Volatilität bestimmt. Sehen wir uns dazu beispielhaft das EURUSD H1 Chart an:

Wie im Chart deutlich zu sehen ist (grün eingekreist), gab es zwischen Handelsschluss am 13. März und Eröffnung am 16. März ein großes Gap und in den folgenden Stunden eine hohe Volatilität. In den nächsten Tagen ist es ratsam, die Entwicklung der Ereignisse mit Aufmerksamkeit, Vorsicht und Geduld zu verfolgen.

Die Geschichte des Quantitative Easing

Quantitative Lockerung ist ein noch relativ junges Konzept, das ursprünglich von einem japanischen Ökonomen deutscher Herkunft, inspiriert durch eine in Japan wachsende Immobilienblase im Jahr 1990 vorgeschlagen wurde.

Professor Richard Werner hat erkannt, dass das meiste Geld in einer Wirtschaft nicht von der Zentralbank ausgeht, sondern von den Privatbanken, die das Geld vervielfachen, wenn sie Kredite vergeben. Er schlug allerdings nicht vor, dass die Zentralbank Staatsanleihen kaufen sollte, sondern eher, dass diese aggressiv die Anlagen der Privatbanken selbst erstehen müsse.

Quantitative Easing in Japan

Im Jahr 2001 hat die Japanische Zentralbank dann eine aggressive Geldpolitik eingeführt, die zwar Quantitative Easing genannt wurde, aber nicht ganz Werners Vorschlag entsprach. Tatsächlich tat die Bank genau das, wovor Werner gewarnt hatte und kaufte große Mengen Staatsanleihen auf. Heute wissen wir, dass diese Versuche, die drittgrößte Volkswirtschaft der Welt aus der langzeitlichen Deflationsperiode zu treiben, vergeblich waren und unter Umständen zu ihrer zweiten, jahrzehntelangen Deflationsperiode geführt haben.

Quantitative Easing in Großbritannien

2009 hat die Bank of England dann ihre eigene Version der quantitativen Lockerung eingeführt, die gleichzeitig die Zinsraten verringert hat, um den Effekt zu verstärken. Aber auch das schlug fehl.

Auch wenn Großbritanien mehr oder weniger Werners Vorschlägen gefolgt ist und über die Anleihen der Privatbanken Geld in die Wirtschaft gepumpt hat, so hat dies nicht zu mehr Kreditvergaben geführt. Stattdessen hat diese Politik finanziellen Handel stimuliert, und so versanken die zusätzlichen Geldmittel kollektiv im Finanzmarkt, und nicht in der britischen Wirtschaft, für die sie gedacht waren.

Um 2014 herum hatte die Bank of England dann 410 Milliarden gedruckt und in den Wirtschaftskreislauf eingefügt, aber dieser Geldregen zeigte keinerlei Verbesserung. Tatsächlich fiel das Inflationslevel unter die geplanten 2,0% auf ein Rekordtief von 0,0%, die Grenze zur Deflation. Damit wurde also das Gegenteil des geplanten Zieles erreicht.

Quantitative Easing in den USA

Ende 2008 hat die US Federal Reserve Bank den bisher ambitioniertesten Versuch gestartet, ein Programm der quantitativen Lockerung auf die Beine zu stellen.

Die Idee dahinter war, so viele Anleihen wie nur irgend möglich zu kaufen, aus jeder verfügbaren Quelle, angefangen bei den zahlreichen billigen Hypotheken, die den Markt damals übersättigten, weil sie niemand haben wollte. Dabei handelte es sich genau um die Hypotheken, die das Fass der Weltwirtschaftskrise 2008 zum Überlaufen gebracht hatten. Das Resultat waren 3,7 Billionen US-Dollar, die in die amerikanische Wirtschaft gepumpt wurden und sich allmählich, über die folgenden 5 Jahre, global verteilten.

Viele führende Wirtschaftswissenschaftler betrachten diesen Versuch der quantitativen Lockerung bis heute als den erfolgreichsten Anlauf, Werners Idee umzusetzen, auch wenn er von vielen wirtschaftsorientierten Informationsquellen systematisch kritisiert wird. Nichtsdestotrotz wird die US-Wirtschaft seit damals beschrieben, als hätte sie sich von der Notfallstation in die Gesundungsphase gebessert. Um September 2015 herum wurden erste hoffnungsvolle Prognosen aufgestellt, die Zinsraten wieder zu erhöhen, auch wenn die Inflationsrate weiter gesunken ist.

In den Jahren 2013 und 2014 hat Japan sich erneut an der quantitativen Lockerung versucht. Während ihre Geldinfusion technisch kleiner war als die der Vereinigten Staaten, so war sie doch sehr viel größer, wenn man sie im Größenverhältnis der Landesökonomie betrachtete. Die Bank of Japan kündigte an, durch monatliche Geldinjektionen Staatsanleihen im Wert von rund 650 Milliarden Dollar zu kaufen. Allerdings hat Japans Wirtschaft seitdem keinerlei Aufschwung erlebt - im Gegenteil, es stellte sich bisher nur mehr Deflation ein.

Quantitative Easing in Europa

Die Eurozone versucht sich seit 2015 an einem Programm der quantitativen Lockerung, um der leidenden europäischen Wirtschaft wieder einen Aufschwung zu gewähren. Die hierfür vorgesehene Geldsumme der EZB begann mit einer bescheidenen Billion US Dollar - bescheiden in Relation mit Europas ökonomischen Dimensionen. Die Europäische Zentralbank hat Pläne veröffentlicht, voraussichtlich ein Drittel der Finanzmittel einzusetzen, die im Falle der USA angewandt wurden - mit Potenzial, die Summe zu erhöhen, wenn die quantitative Lockerung tatsächlich positiv anschlägt.

Dabei ist der Ansatz der EZB dem der Federal Reserve Bank nicht unähnlich. Es sollen finanzielle Anleihen gekauft werden, sowohl von den Regierungsschulden in der Eurozone als auch von anderen Institutionen. Auch hier wird auf eine Inflationsrate von 2% abgezielt.

Kritik am Quantitative Easing

Hauptsächlicher Kritikpunkt am Konzept der quantitativen Lockerung sagen aus, dass es sich dabei um unproduktive Investitionen handelt, die tatsächlich Deflation fördern. Deswegen wird es auch als nicht zweckdienlich bezeichnet, Geld in Privatbanken "abzuladen", anstatt es der arbeitenden Bevölkerung zur Verfügung zu stellen. Gleichzeitig wird kritisiert, dass Regierungen die Inflation der Wirtschaft anderer Länder mit ihren eigenen Schulden versuchen zu unterstützen, was im Beispielfall von den USA und China für keinen der beiden Teilnehmer positiv ausging.

Andere Wirtschaftsexperten behaupten, dass eine solch aggressive Geldpolitik wie Quantitative Easing die natürlichen Wirtschaftskreisläufe unterbricht und aus dem Gleichgewicht bringt und dass mit der Verlangsamung des Rückgangs auch das wirtschaftliche Wachstum nach der Rezession verlangsamt wird.

Die Bank für internationalen Zahlungsausgleich (die Zentralbank der Zentralbanken), welche die Zentralbanken beobachtet, hat hierzu den Kommentar abgegeben, dass die Weltökonomien viel zu abhängig von wirtschaftlichen Stimuli geworden sind.

Der Einfluss des Quantitative Easing auf die Währungsmärkte

Es gibt im Grunde genommen zwei mögliche Marktreaktionen auf fundamental wichtige Neuigkeiten: Der sofortige, heftige Ausschlag nach oben oder unten, sobald die News veröffentlicht sind, und die Veränderung des Durchschnittskurses, der oftmals zeitlich verzögert nach dem Ausschlag geschieht, wenn die tatsächlichen Folgen der News den Markt nachhaltig beeinflussen.

Was passiert also, wenn quantitative Lockerung angekündigt und auf den Markt angewandt wird?

Theoretisch würde beides die Währung schwächen, da mehr Geld in den Kreislauf einfließt - und die Inflation damit erhöht - wodurch das Angebot verstärkt und der Durchschnittspreis verringert wird. Aber ist es das, was wirklich geschieht?

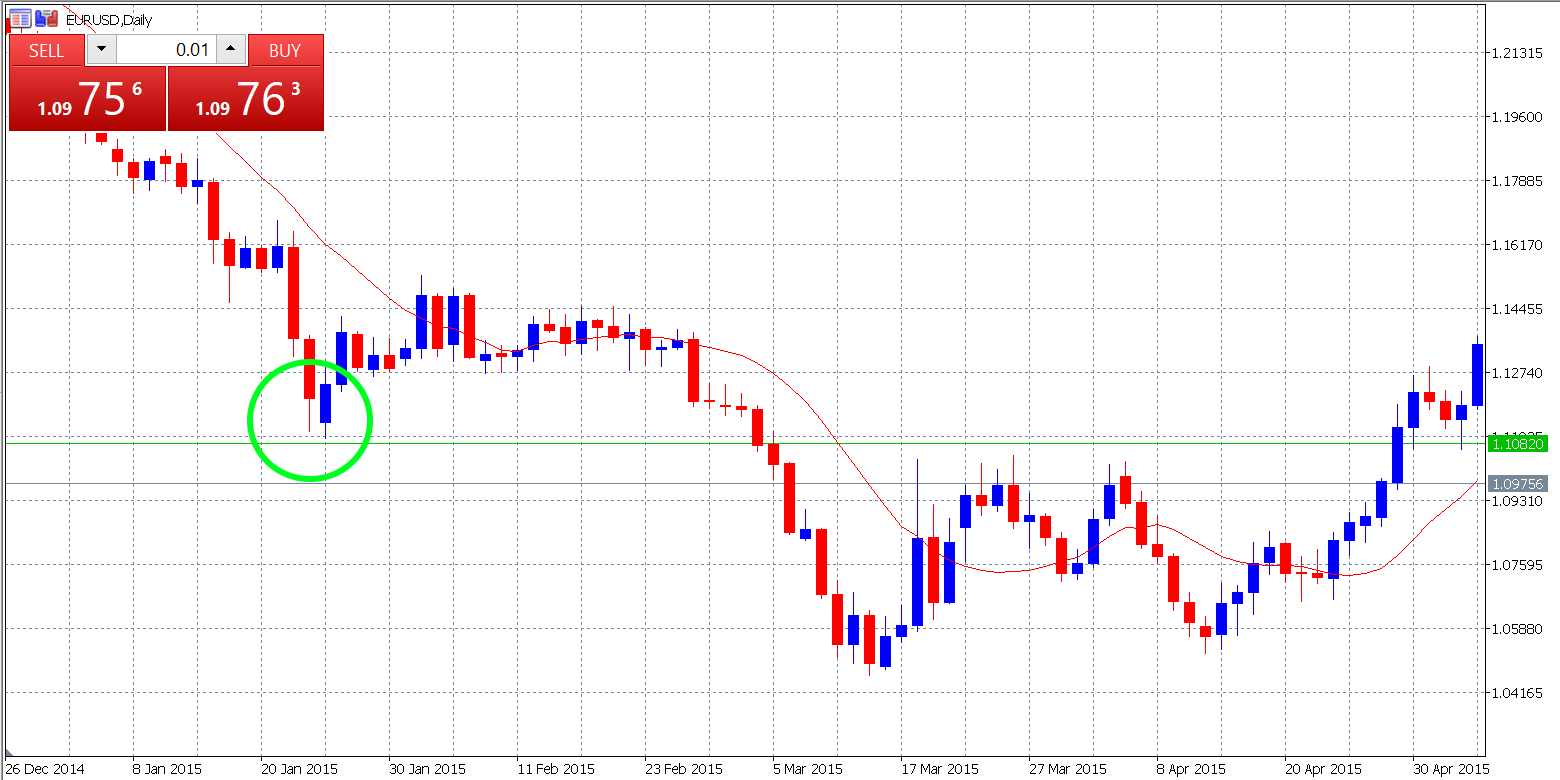

Am 22. Januar 2015 kündigte die EU das Programm der quantitativen Lockerung an. Im Laufe der nächsten zwei Tage fiel der Kurs des EUR/USD um 500 Pips, bevor der Sturzflug des Währungspaars zum Stehen kam:

Wirtschaftswissenschaftler diskutieren darüber, wie wahrscheinlich es ist, dass Euro und USD gleichwertig werden.

Die britische Regierung kündigte im März 2009 eine quantitative Lockerung an. Das Paar GBP/USD fiel um 600 Punkte in zwei Wochen, stieg aber in den nächsten 4 Monaten um ganze 3300 Punkte, wo es für den Rest des Jahres verweilte:

Die Vereinigten Staaten kündigten ihre erste Runde quantitativer Lockerung im Dezember 2008 an. EUR/USD stieg um 2.000 Punkte in der kommenden Woche, sank im darauffolgenden Monat wieder auf ihren Ausgangswert zurück und stieg danach beständig an, während mit jedem Quartal mehr oder weniger "Boxenstopps" eingelegt wurden.

Im Vergleich zum Gold hat der US Dollar im gesamten Zeitraum von 2007 bis 2011 beständig an Wert verloren und ist seitdem langsam wieder gestiegen.

Japans neue Runde quantitativer Lockerung hat im April 2013 begonnen und dazu geführt, dass der JPY gegen den US Dollar erst ganze 900 Pips verloren hat, bevor sich die Umtauschrate in den kommenden anderthalb Jahren langsam stabilisieren konnte.

Zusammenfassend kann gesagt werden, dass die Währung, welche die Inflation erfährt, kurzfristig massiv an Wert verliert, sich auf lange Sicht aber entgegen aller Logik wieder fängt, erholt und an Wert zunimmt.

Statistisch gesehen wirkt sich Quantitative Easing deflationär auf den Forex Markt aus.

Abschließendes zum Quantitative Easing

Die Daten über quantitative Lockerung werden weltweit permanent analysiert, aber die Ergebnisse der aggressiven Geldpolitik sind alles andere als konsistent. Viele verschiedene Ökonomien und ihre respektiven Währungen reagieren verschieden auf die quantitative Lockerung sowie die Methoden der Zentralbanken, die diese jeweils zur Anwendung bringen. Dabei macht es der Umstand, dass die tatsächlichen Ergebnisse oft Jahre auf sich warten lassen, nicht einfacher.

Billionen von Dollar wurden von verschiedensten Ländern in die Weltwirtschaft gepumpt, mit den verschiedensten Ergebnissen, von Deflation bis Inflation. Besser entwickelte Volkswirtschaften haben es geschafft, sich von ihren industriellen Pleiten wieder zu erholen, aber die dafür verwendeten Geldmittel wandern über Landesgrenzen hinaus und können ökonomische Blasen in sich entwickelnden Ökonomien bilden. Wann und ob diese platzen, kann niemand vorhersehen.

Der beste Rat wäre hier, die Märkte stets im Auge zu behalten.

Informieren Sie sich über aggressive Geldpolitiken und welche Einflüsse diese in ihren jeweiligen Wirtschaftskreisläufen ausüben, aber vergessen Sie nie, dass die Wirtschaft sich auch dann wieder erholen kann, wenn ihre Währung derzeit an Wert verliert - doch auch das funktioniert in beiden Richtungen.

Falls Sie vorhaben, mit dem Trading zu beginnen, empfehlen wir Ihnen die Eröffnung eines kostenlosen Demokontos. Darin können Sie völlig risikofrei und in realistischer Marktumgebung ausprobieren, welche Tradingentscheidungen Sie treffen würden, wenn sich eine Zentralbank zu Quantitative Easing entschlossen hat. Um ein Demokonto zu eröffnen, klicken Sie einfach auf den folgenden Banner:

Das könnte Sie außerdem interessieren:

- Was ist Online Trading? Der ultimative Guide für Anfänger

- Trading lernen - Ihr ultimativer Trading Guide 2022

- Richtig in Aktien investieren - ein ausführlicher Leitfaden

Dieses Material beinhaltet keine und sollte nicht als Investmentberatung, Investmentempfehlung, Angebot oder Werbung für jegliche Art von Transaktion mit Finanzinstrumenten aufgefasst werden. Bitte seien Sie sich bewusst, dass Artikel wie dieser keine verlässlichen Voraussagen für gegenwärtige oder zukünftige Entwicklungen darstellen, da sich die Umstände jederzeit ändern können. Bevor Sie irgendeine Art von Investment tätigen, sollten Sie einen unabhängigen Finanzberater konsultieren, um sicherzustellen, dass Sie die vorhandenen Risiken richtig verstehen und einschätzen können.