S&P 500 steigt: Wall Street schließt im Plus vor wichtigen Quartalszahlen

Die US-Börsen legten am Montag deutlich zu und starteten damit in eine Woche, in der mehrere große Unternehmenszahlen veröffentlicht werden – darunter zwei der sogenannten „Magnificent Seven“. Der S&P 500 und der Dow Jones stiegen jeweils um 1,1 %, während der Nasdaq um 1,4 % zulegte.

Lesen Sie weiter, um mehr über die neuesten Entwicklungen zu erfahren.

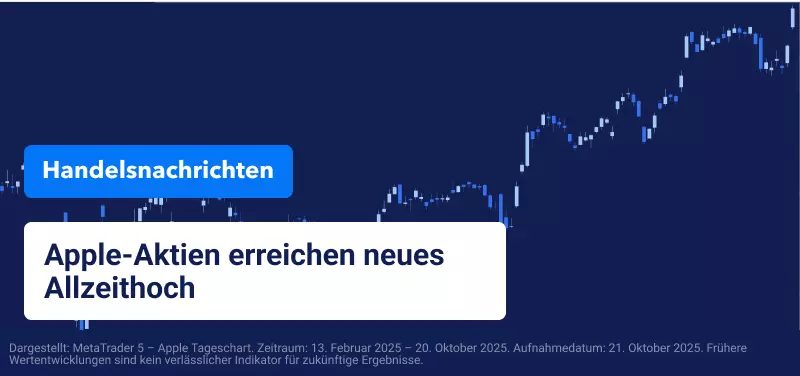

Apple erreicht neues Allzeithoch

Die Apple-Aktie sprang am Montag um fast 4 % auf ein neues Allzeithoch, nachdem der iPhone-Hersteller Microsoft als zweitgrößtes Unternehmen der Welt überholt hatte.

Der Kursanstieg wurde durch einen Bericht von Counterpoint Research angetrieben, der zeigte, dass das iPhone 17 sein Vorgängermodell iPhone 16 in den ersten zehn Tagen nach Verkaufsstart in China und den USA um 14 % übertroffen hat.

Desonders das Basismodell des iPhone 17 soll ein wichtiger Treiber für die frühen Verkaufszahlen gewesen sein. Laut Mengmeng Zhang, Senior Analyst bei Counterpoint, sei es „für Verbraucher sehr attraktiv, da es ein hervorragendes Preis-Leistungs-Verhältnis bietet“.

Die Investmentbank Loop Capital stufte Apple zudem von Hold auf Buy hoch, erhöhte das Kursziel von 226 USD auf 315 USD je Aktie und erklärte, dass der Techkonzern gut positioniert sei, um weiter zuzulegen, da die Nachfrage nach dem iPhone 17 die Erwartungen übertrifft.

Chinas Wirtschaftswachstum verlangsamt sich

Das Wirtschaftswachstum in China hat sich im dritten Quartal abgeschwächt: Das Bruttoinlandsprodukt (BIP) stieg laut offiziellen Angaben um 4,8 % – das geringste Wachstum seit einem Jahr.

Die aktuellen Daten kommen zu einem Zeitpunkt, an dem die Handelsspannungen zwischen den USA und China erneut zunehmen. Peking hatte kürzlich Exportbeschränkungen für seltene Erden eingeführt – ein Schritt, der in Washington auf scharfe Kritik stieß und US-Präsident Donald Trump dazu veranlasste, China mit Zöllen von bis zu 100 % zu drohen.

Allerdings wird erwartet, dass US-Finanzminister Scott Bessent im Laufe der Woche in Malaysia chinesische Regierungsvertreter trifft, um die Beziehungen zu verbessern und ein mögliches Treffen zwischen Trump und dem chinesischen Präsidenten Xi Jinping vorzubereiten.

China stützt sich in letzter Zeit zunehmend auf Exporte, um das Wachstum anzukurbeln, da die Immobilienkrise anhält und die Binnennachfrage schwach bleibt. Neben dem geringen Wachstum sorgt die schwache Nachfrage für deflationären Druck, da der Verbraucherpreisindex (CPI) im September im negativen Bereich blieb.

Im September gingen die Exporte Chinas in die USA im Vergleich zum Vorjahr um 27 % zurück. Weltweit stiegen die chinesischen Gesamtexporte jedoch um mehr als 8 % – ein Zeichen dafür, dass sich China zunehmend vom US-Markt diversifiziert.

Europäische Rüstungsaktien erholen sich nach Kursrutsch

Die europäischen Rüstungsaktien verzeichneten am Freitag starke Verluste, nachdem bekannt wurde, dass sich die Präsidenten der USA und Russlands, Donald Trump und Wladimir Putin, zu einem Gipfeltreffen in Budapest treffen werden.

Im Jahr 2025 hatten Rüstungswerte in Europa bisher von den Zusagen der NATO-Mitgliedsstaaten profitiert, die Verteidigungsausgaben in den kommenden Jahren deutlich zu erhöhen.

Am Freitag kam es jedoch zu einem kräftigen Rückgang vieler europäischer Verteidigungsaktien – besonders betroffen waren Rheinmetall, Hensoldt und Renk, die jeweils rund 6 % verloren.

Am Montag erholte sich der Sektor jedoch deutlich, nachdem europäische Staats- und Regierungschefs Berichten zufolge kurz vor einer Einigung standen, eingefrorene russische Vermögenswerte zur Absicherung eines Kredits in Höhe von 140 Milliarden Euro für die Ukraine zu verwenden.

Die genannten Aktien stiegen kräftig: Rheinmetall um 5,9 %, Renk um 6,8 % und Hensoldt um 7,9 %.

Darauf sollten Anleger in dieser Woche achten

Trotz des anhaltenden Stillstands der US-Regierung wird das US-Arbeitsministerium (Bureau of Labor Statistics, BLS) am Freitag verspätet den Verbraucherpreisindex (CPI) für September veröffentlichen.

Zudem läuft die US-Berichtssaison weiter auf Hochtouren. In dieser Woche stehen erneut mehrere wichtige Unternehmenszahlen an – darunter zwei der sogenannten „Magnificent Seven“. Im Folgenden finden Sie eine Übersicht der relevanten Quartalsberichte dieser Woche:

- Dienstag

- Netflix

- Coca-Cola

- Lockheed Martin

- Mittwoch

- Tesla

- IBM

- Friday

- Procter & Gamble (P&G)

Die angegebenen Daten liefern zusätzliche Informationen zu allen Analysen, Schätzungen, Prognosen, Vorhersagen, Marktübersichten, wöchentlichen Ausblicken oder anderen ähnlichen Einschätzungen oder Informationen (im Folgenden „Analyse“), die auf den Websites der unter der Marke Admirals tätigen Investmentfirmen (im Folgenden „Admirals“) veröffentlicht werden. Bevor Sie eine Anlageentscheidung treffen, achten Sie bitte besonders auf Folgendes: