Sprzedaj akcje i jedź na wakacje albo rynek metali szlachetnych!

Od początku maja do końca września/października na rynku giełdowym panuje zazwyczaj mała zmienność. Zostało to już zaobserwowano bardzo dawno temu, a co najważniejsze – zjawisko to charakteryzuje się powtarzalnością. „Sell in may and go away" – zjawisko nie zachodzi tylko dla jednego miesiąca, ale jest rozciągnięte w czasie na całe wakacje do października. Na rynku panuje mała zmienność, a notowania poruszają się w konsolidacji.

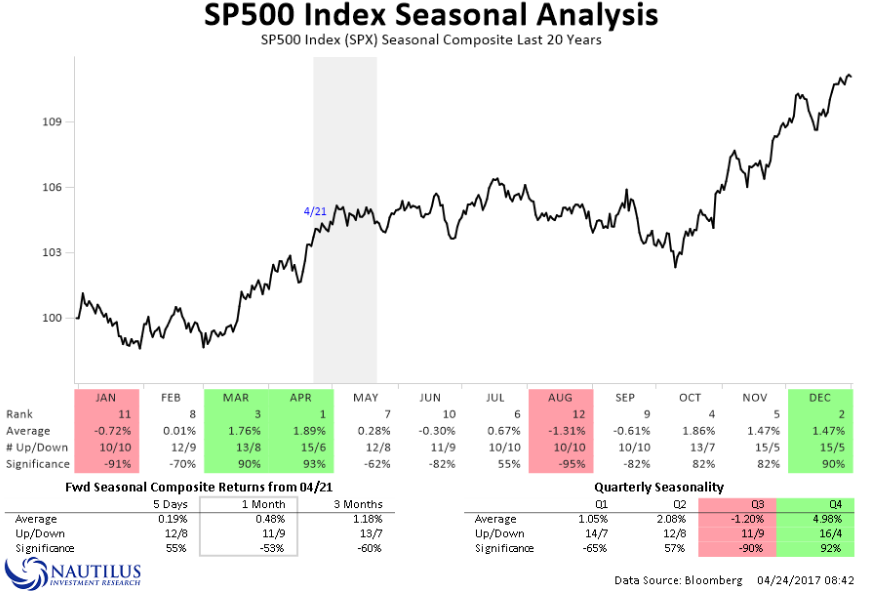

Sezonowość na S&P 500

Źródło: Nautilus Investment Research

Na powyższym wykresie możemy zauważyć wykres sezonowości dla indeksu S&P 500. Dane przedstawiają ostatnie dwadzieścia lat. Wykres został zbudowany poprzez dodawanie do siebie logarytmicznych stóp zwrotu z każdego dnia miesiąca (stopa zwrotu z maja 2000 roku + stopa zwrotu z maja 2001 roku itd. ).

Jak widać, od stycznia do początku maja indeks S&P 500 charakteryzował się dodatnią stopą zwrotu. Natomiast od maja do października indeks znalazł się w konsolidacji, wybicie nastąpiło dopiero pod koniec października. Pod wykresem widać tabelę, która przedstawia średnią stopę zwrotu z każdego miesiąca przez ostatnie 20 lat. Najbardziej, pro-wzrostowym miesiącem jest kwiecień, najgorszym – sierpień.

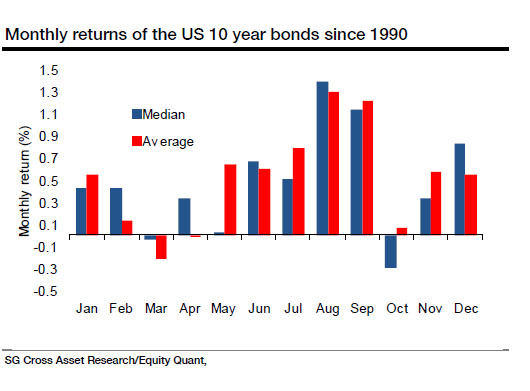

Gdy spojrzymy na szerszy zakres dat, to wyciągnięty wniosek okaże się zbliżony do poprzedniego.

Miesięczne stopy zwrotu dla S&P 500 od 1900 roku

Źródło: SG Cross Asset Research/Equity Quant

Na powyższym wykresie zobrazowano te same informacje, co poprzednio, ale o dłuższym horyzoncie czasowym – od 1900 roku. Niebieskie bary oznaczają medianę stóp zwrotu, czerwone średnią. W badanym okresie do maja mieliśmy pozytywne stopy zwrotu, dopiero z lipcem przychodził spadek zmienności. Ożywienie inwestorów przychodziło razem z październikiem.

Jak to wszystko wytłumaczyć?

Nie ma jednej odpowiedzi. Niektórzy mówią, że inwestorzy na początku roku starają się osiągnąć jak najwyższą stopę zwrotu, następnie redukują swoją pozycję. Tym, którym się nie udało starają się podciągnąć swoje wyniki pod koniec roku, dlatego zmienność powraca w październiku i utrzymuje się do grudnia. Natomiast inni wskazują na okres urlopowy.

Gdzie ucieka kapitał?

Zamiast tłumaczyć, dlaczego tak się dzieje powinniśmy szukać rynku, na którym kapitał zostanie ulokowany. Analiza wskazuje na obligacje amerykańskie, które od 1990 roku od maja do września charakteryzują się wyższą stopą zwrotu.

Miesięczne stopy zwrotu dla 10-letnich amerykańskich obligacji od 1900 roku

Źródło: SG Cross Asset Research/Equity Quant

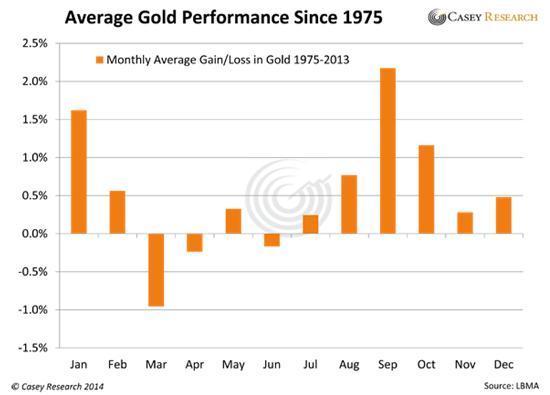

Oprócz tego badania statystyczne, wykazały, iż w trakcie możliwej wyprzedaży indeksów notowania metali szlachetnych powinny zaskoczyć nas pozytywnie. Wystarczy spojrzeć na poniższą grafikę, gdzie przedstawiono średnie miesięczne stopy zwrotu dla złota od 1975 roku.

Jak widać złoto w okresie wakacyjnym osiągało najwyższe stopy zwrotu, z tego powodu warto się nim zainteresować.

Dział Analiz Admiral Markets