Krzywa rentowności amerykańskich obligacji straszy traderów. Czy jest się czego bać?

Temat wyglądu krzywej dochodowości amerykańskich obligacji jest aktualnie jednym z najczęściej komentowanych. Fraza „spread na rentowności obligacji" przewija się każdego dnia wielokrotnie. Dlaczego właśnie rentowność obligacji teraz jest tak ważna? Dlaczego akurat teraz? Właśnie na te pytania postaramy się odpowiedzieć w niniejszym artykule.

Zanim dojdziemy do wątku, dlaczego temat krzywej dochodowości rozpala głowy analityków i traderów, przypomnijmy sobie, czym właściwie jest krzywa jest. Krzywa dochodowości to graficzna prezentacja połączonych ze sobą punktów odpowiadających rentownościom obligacji o różnym terminie do wykupu. W ramach tej prezentacji szereguje się obligacje wg terminów do wykupu od najkrótszego do najdłuższego.

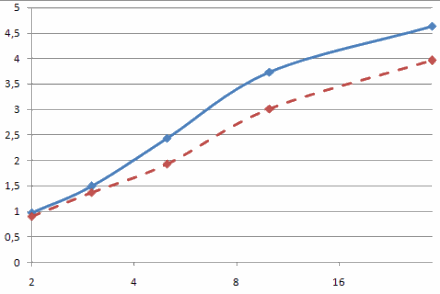

Krzywa rentowności - przykład

Wykres poniżej przedstawia rentowności obligacji z terminem do wykupu od 2 lat do 30 lat. Linia niebieska przedstawia krzywą w jednym momencie czasu, a krzywa przerywana w innym – np. po dwóch miesiącach. Krzywa zmienia swoje położenie, gdyż wraz ze zmianą cen obligacji zmieniają się rentowności tych obligacji. Dla obserwatorów znaczenie ma zarówno bezwzględna wartość poszczególnych rentowności, jak i kierunek zmiany położenia krzywej.

Źródło: bankier.pl

Na wykresie widać przebieg krzywej (kształt) w warunkach normalnych. To znaczy, że im dłuższym termin do wykupu, tym rentowność obligacji jest wyższa. Stoi za tym kilka czynników, ale najogólniej mówiąc, jest to skutek oczekiwań rynku co do przyszłych stóp procentowych. W sytuacji normalnej, gdy nie ma oczekiwań co do drastycznej zmiany układu stóp procentowych, krzywa jest rosnąca. Jednak, jeśli uczestnicy rynku spodziewają się, że w przyszłości może się coś wydarzyć, co wpłynie na ograniczenie wysokości stóp procentowych, to krzywa może zmienić nachylenie – będzie się spłaszczać.

Klasycznym przykładem jest sytuacja oczekiwania na cykl obniżek stóp procentowych, jaki miałby wykonać krajowy bank centralny. Wtedy krzywa będzie miała tendencję do wywłaszczania się, gdyż w kalkulacji długoterminowych stóp procentowych bierze się pod uwagę nieco niższe rentowności od aktualnych. W skrajnych przypadkach krzywa nie tylko zmienia nachylenie, ale i kształt. Ze wzrostowej robi się spadkowa – dochodzi do odwrócenia układu stóp procentowych. Na pewnym odcinku krzywej lub na jej całości dochodzi do sytuacji, gdy dłuższe terminy wykupu obligacji generują niższą rentowność. Nie są to przypadki częste, ale znamienne, gdyż są przejawem oczekiwań rynku na niższe stopy procentowe, a to zazwyczaj wynika z założenia o zbliżającej się recesji, która takie niższe stopy procentowe wymusza.

No i powoli dochodzimy do kluczowych w obecnej sytuacji wątków. Jedną z miar nachylenia krzywej dochodowości jest porównanie rentowności obligacji długoterminowych z rentownością obligacji o krótszym terminie. Mówi się wtedy o spreadzie i podaje się go w pkt. bazowych, czyli setnych częściach pkt. procentowego. Przykładowo jeśli obligacja 10-letnia notuje rentowność 3 proc., a obligacja 2-letnia rentowność 2 proc., to spread, czyli różnica między nimi wynosi 1 pkt. proc., czyli 100 pkt. bazowych (zawsze od rentowności obligacji o dłuższym terminie odejmujemy rentowność obligacji o krótszym terminie). W sytuacji normalnych warunków gospodarczych spread jest dodatni, ale zdarzają się okresy, gdy chwilowo przyjmuje wartości ujemne.

Obligacje amerykańskie a krzywa rentowności

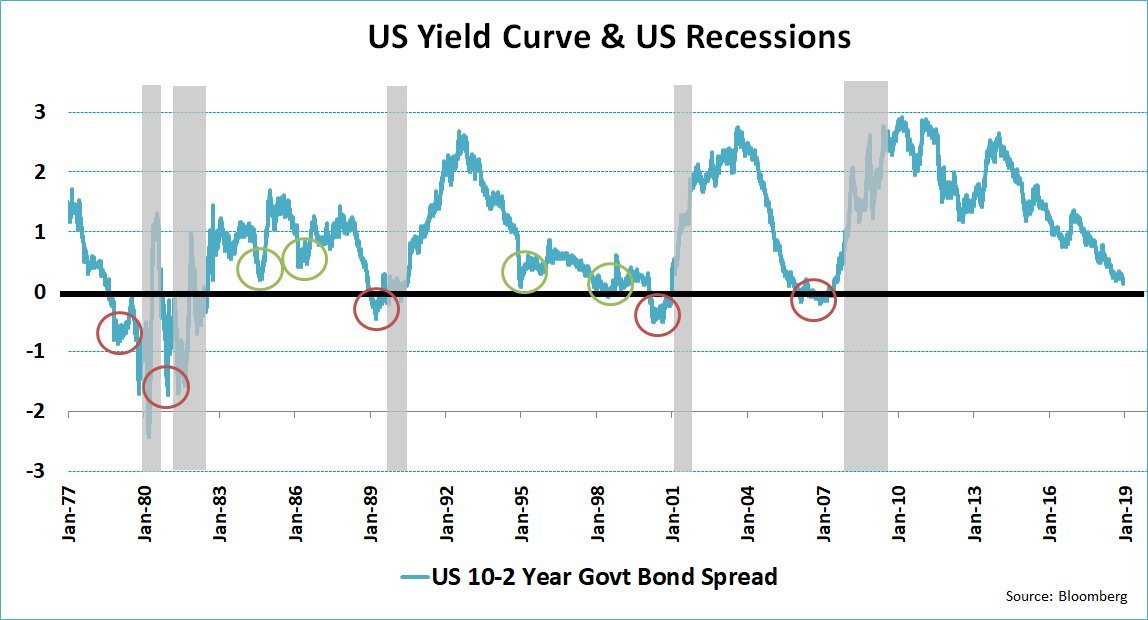

Ostatnio emocje wzbudza właśnie spread między rentownością amerykańskich obligacji 10-letnich, a rentownością amerykańskich obligacji 2-letnich (spread 10-2). Przez większość czasu jest on dodatni, ale okazuje się, że kluczowe są momenty, gdy przyjmuje wartości ujemne. Jak pokazuje historia, niemal za każdym razem ujemny spread 10-2 oznaczał zbliżający się okres recesji w gospodarce amerykańskiej.

Źródło: Twitter - @jsblokland

Na powyższym wykresie przedstawiony jest przebieg spreadu 10-2 w ciągu ostatnich kilkudziesięciu lat (linia niebieska). Szara strefa oznacza okres recesji w gospodarce. Łatwo zauważyć (zaznaczono na czerwono), że każda z nich była wcześniej sygnalizowana przez zejście spreadu pod poziom zero. Teraz spójrzmy na koniec wykresu i stanie się bardziej zrozumiałe, dlaczego spread budzi tyle emocji. Jego wartość w ostatnich miesiącach zbliża się do zera.

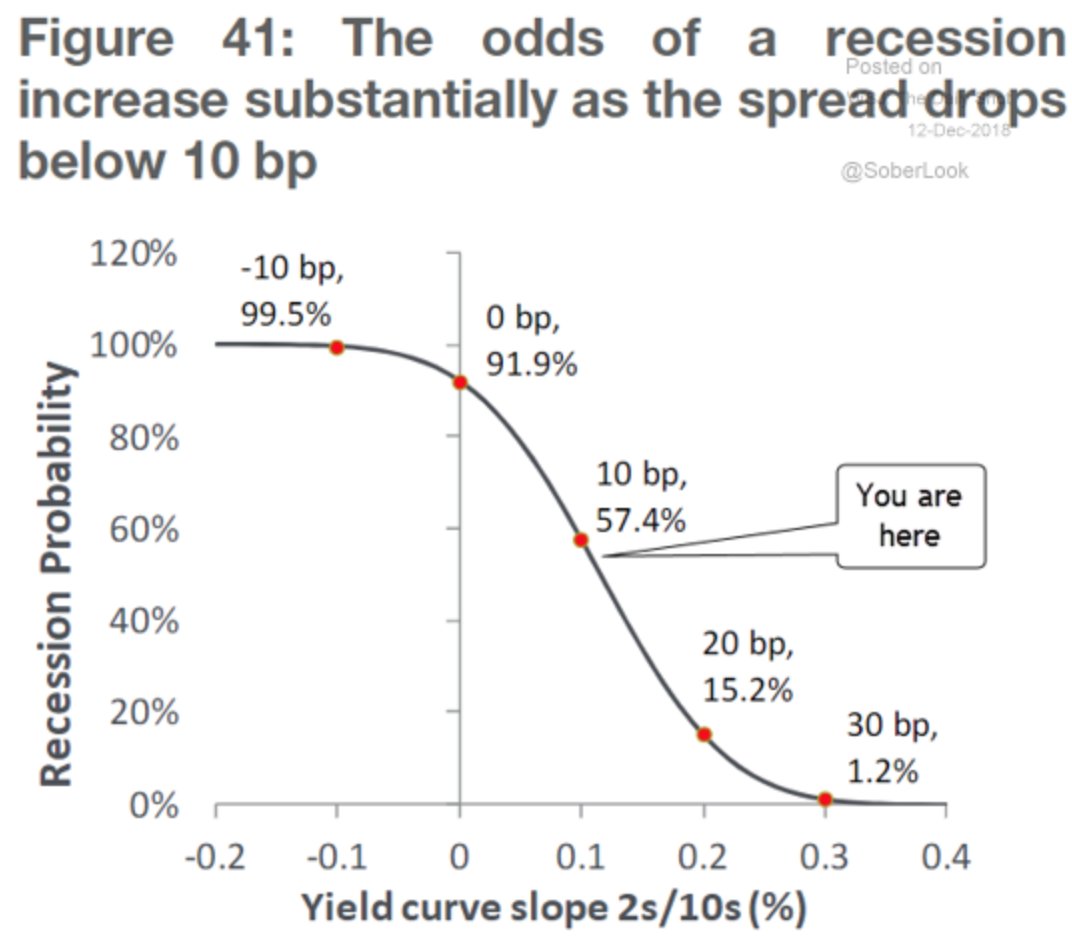

Istotne jest to, że dopiero ujemny spread miałby swoje złowieszcze znaczenie. Niska, ale wciąż dodatnia wartość jest tylko zagrożeniem, ale jeszcze nie daje podstaw do bicia w dzwony. Niewątpliwie zbliżanie się do poziomu zero sprzyja ocenie o rosnącym ryzyku pojawienia się sygnału negatywnego, a tym samym i recesji. Dotychczasowe zmiany historyczne pozwoliły na zbudowanie modelu, który szacuje prawdopodobieństwo kłopotów.

Źródło: Twitter - @SoberLook

Na wykresie oś pionowa odpowiada szacunkowemu prawdopodobieństwu wystąpienia recesji w zależności od wartości spreadu 10-2, którą zaznaczono na osi poziomej.

W ostatnich dniach spread 10-2 zbliżył się do wartości 10 pkt. bazowych.

Źródło: Twitter - @jsblokland

Zatem na bazie tego modelu ryzyko recesji wzrosło do ok. 60 proc.

Jak wycena obligacji wpłynie na amerykańską gospodarkę?

Jakie z tego płyną wnioski? Dalszy spadek spreadu, czyli zbliżanie się rentowności obligacji 2 letnich do rentowności obligacji 10-letnich będzie przez rynek uznawane za przejaw rosnących obaw o przyszłość amerykańskiej gospodarki, co byłoby obciążeniem dla notowań tamtejszych akcji, czy dolara amerykańskiego.

Warto także widzieć, że nawet jeśli dojdzie do tego, że analizowany spread 10-2 osiągnie wartość ujemną, to i tak najprawdopodobniej sama recesja pojawi się dopiero w 2020 roku. Notuje się bowiem przesunięcie między momentem sygnału na spreadzie, a pojawieniem recesji, które wynosi średnio ponad 14 miesięcy. Innymi słowy, nawet jeśli spread miałby dziś spaść pod poziom zero, to recesji należałoby oczekiwać w roku 2020 z oceną prawdopodobieństwa na poziomie ponad 90 proc.

Dział Analiz Admiral Markets