Or vs Taux Réels vs USD – Pourquoi les Corrélations Historiques ne Fonctionnent Plus Aujourd'hui

Pourquoi « rendements en baisse = or en hausse » n'est pas une corrélation universelle et ne se vérifie généralement plus depuis 2023

L'or, le dollar américain et les rendements réels de la dette américaine entretiennent normalement les relations suivantes :

À court terme, il existe une légère relation inverse entre l'or et le dollar américain, telle que mesurée par l'indice du dollar (DXY ; il suit la performance de l'or par rapport à d'autres devises, principalement l'euro et le yen). Étant donné que l'or, comme d'autres actifs, y compris le pétrole, est libellé en dollars, si le prix du dollar baisse, cela pourrait contribuer à augmenter le prix de l'or et vice versa.

Cependant, il existe des épisodes où ce lien n’est pas fort ou n’est pas observé du tout. De tels épisodes peuvent inclure des périodes de fortes demandes de liquidités et/ou de pénurie de liquidités sur les marchés internationaux. Parfois, cela coïncide avec d’autres risques sur les marchés financiers, ce qui pourrait simultanément être bénéfique pour l'or.

Les informations dans cet article sont fournies à des fins éducatives uniquement et ne constituent pas un conseil financier. Consultez un conseiller financier avant de prendre des décisions d’investissement.

Voici en partie comment cela pourrait fonctionner : des montants énormes de dettes mondiales sont libellés en dollars américains (le système dit Eurodollar) et les débiteurs devraient acheter des dollars pour rembourser leurs obligations, peu importe le prix élevé du dollar. Par conséquent, en périodes de stress (souvent lorsqu'il y a du stress dans l'ensemble du système financier ou des devises), cette demande pourrait soutenir davantage le prix du dollar par rapport aux autres devises.

Ainsi, l'or et le dollar pouvaient parfois augmenter simultanément. Une telle dynamique a pu être observée au cours de la période suivant le début de la Grande Récession sur Graphique 1.

Graphique 1

À long terme, le dollar, comme d'autres monnaies fiduciaires, se déprécie continuellement par rapport à l'or, comme nous pouvons le voir sur le graphique ci-dessous.

Graphique 2

Les variations des rendements des Obligations américaines pourraient également affecter le cours du dollar par rapport aux autres devises. Des rendements relatifs plus élevés peuvent entraîner une demande internationale accrue de dollars. Il convient de noter qu'il existe normalement une forte demande de dollars à l'échelle mondiale, car le dollar est la monnaie de réserve mondiale.

L'Or et les Taux d'Intérêt sur les Obligations du Gouvernement Américain Historiquement

Historiquement, il existait une corrélation inverse plus forte entre l'or et le rendement des Obligations des États-Unis à 10 ans (nous les utilisons comme point de comparaison, car elles constituent le taux de référence). Cette corrélation tend à se maintenir dans différents régimes, comme nous le constatons durant les années 1980 de désinflation aux États-Unis sur Graphique 3.

Graphique 3

Cependant, il convient d'observer que d'autres facteurs majeurs, tels que les décisions des banques centrales, les dynamiques de l'offre et de la demande, et d'autres éléments, comme nous le verrons sous peu, pourraient influencer cette corrélation.

Il convient également de noter que lorsqu'ils décident entre l'or et les Obligations américaines comme instrument à long terme, les investisseursprennent en considération le taux réel: le rendement nominal des obligations moins l'inflation. Lorsque l'inflation est élevée, le taux réel des obligations peut même être négatif, ce qui signifie que les investisseurs perdent de l'argent en détenant ladite obligation. Les épisodes de forte inflation, en particulier, ont tendance à être très effrayants pour les marchés obligataires dans leur ensemble.

Pourquoi la corrélation entre l'or et les obligations a-t-elle existé ?

Pourquoi la corrélation inverse ? Les Obligations du gouvernement américain et l'or sont tous deux considérés comme des actifs refuges au niveau international. Mais il existe au moins une distinction importante :

- L'or ne produit pas de flux de trésorerie.

- Les Obligations américaines en produisent, sous forme d'intérêts.

Par conséquent, des rendements plus élevés pourraient entraîner une demande accrue pour les instruments de dette américains et une demande réduite pour l'or, ce qui pourrait faire baisser le prix de l'or.

Une autre différence réside dans la position financière du gouvernement américain. En raison des déficits continus et de la dégradation de la notation à long terme, les investisseurs pourraient exiger des rendements plus élevés, même si les obligations américaines sont utilisées comme garantie à l'échelle mondiale.

Cependant, il convient de noter que si les rendements des obligations du gouvernement américain peuvent parfois affecter le prix de l'or, l'inverse est rarement vrai. Les rendements des obligations à long terme dépendent principalement de:

- L'inflation attendue à long terme

- La croissance attendue du PIB

- D'autres risques et incertitudes (tels que les facteurs géopolitiques ; cependant, ils jouent un rôle moindre par rapport aux deux précédents)

Pour les obligations à plus courte échéance (1 an, 5 ans, plusieurs mois), la politique monétaire de la Réserve fédérale et les politiques du Trésor américain pourraient jouer un rôle beaucoup plus important dans l'affectation des rendements obligataires.

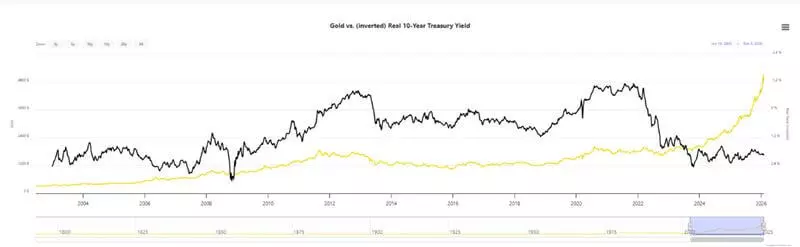

L'Or et les Rendements – Est-ce Différent Cette Fois ?

« Cette fois, c'est différent » a tendance à être une expression effrayante sur les marchés. Pourtant, depuis 2023 la corrélation inverse entre les rendements à 10 ans et le prix de l'or s'est rompue.

Comme on peut l'observer sur le graphique 4, l'or et le rendement des obligations d'État à 10 ans ont tendance à augmenter, même si la Réserve fédérale a repris les baisses de taux d'intérêt en septembre 2024 (veuillez noter que le graphique pour le rendement à 10 ans est inversée).

Graphique 4

Une telle dynamique pourrait s'expliquer par de nouveaux risques au sein du système financier mondial. Certains d'entre eux incluent, entre autres :

- Le gel des avoirs d'un pays souverain ;

- La menace possible d'utiliser le dollar et/ou le système SWIFT comme instrument politique ;

- Une intervention monétaire sans précédent de nombreuses banques centrales depuis 2020 ;

- Une forte incertitude dans le commerce international, due aux changements des chaînes d'approvisionnement et aux décisions politiques (telles que les confrontations tarifaires actuelles et le risque de restrictions à l'exportation, notamment pour les matières premières comme les minéraux de terres rares) ;

- Des conflits militaires – toujours en cours et potentiels ;

- Certaines des principales économies mondiales sont fragiles ;

- De nouveaux traités et coalitions politiques.

Ces éléments peuvent expliquer le fait que les banques centrales achètent les plus grandes quantités d'or physique depuis 1971, date à laquelle la dernière itération de l'étalon-or (le système dit de Bretton Woods) a été abandonnée par Richard Nixon. Ils pourraient également expliquer pourquoi les investisseurs exigeraient des rendements plus élevés pour les obligations d'État – en raison des risques perçus élevés d'une inflation plus forte et d'une faible croissance économique à l'avenir.

Graphique 5

De plus, dans de nombreuses régions, y compris aux États-Unis et au Japon, nous observons une inflation supérieure aux objectifs des banques centrales, des anticipations de nouvelles baisses de taux d'intérêt, ainsi qu'une augmentation des bilans des banques centrales et/ou des plans de relance budgétaire, avec des dépenses publiques et des déficits budgétaires élevés persistants dans de nombreux pays. Historiquement, tous ces facteurs tendent à être inflationnistes, ce qui constitue une partie de l'explication potentielle pour la demande plus élevée de rendements sur les obligations d'État et le prix plus élevé de l'or.

Implications Pratiques du « Nouveau Régime » d'Or Élevé et de Rendements Obligataires Élevés

Maintenant que nous comprenons la relation fondamentale entre le dollar américain (tel que représenté par le DXY), les rendements nominaux et réels des Obligations américaines, et le prix du dollar, et que nous avons déjà expliqué certains risques du système, quelles sont les implications pratiques pour les traders et les investisseurs ?

- La politique domine comme jamais auparavant – nous devons surveiller les décisions politiques et des banques centrales comme jamais auparavant. Ce nouveau « régime » de prix de l'or élevés et de rendements obligataires relativement plus élevés, mais potentiellement un dollar faible, pourrait se prolonger à l'avenir, surtout si les risques mentionnés ci-dessus sont toujours présents et que les relations géopolitiques mondiales sont tendues.

- Les marchés peuvent changer instantanément – une décision politique peut faire bouger les marchés et perturber nos stratégies, ou potentiellement créer de nouvelles opportunités, comme nous l'avons constaté à plusieurs reprises au cours de l'année précédente.

- Une volatilité accrue et une inflation prolongée impliquent un besoin plus important de couvrir notre exposition ou de protéger notre épargne – un élément à considérer, lorsque l'on participe aux marchés ou lorsque l'on cherche à protéger le pouvoir d'achat de notre épargne. Il pourrait être une bonne idée de considérer même un portefeuille plus diversifié, surtout si l'investissement s'inscrit dans le long terme.

- L'or et les Obligations du gouvernement américain sont tous deux considérés comme des actifs refuges – et le fait que les banques centrales, acteurs clés des décisions monétaires, les accumulent davantage, pourrait indiquer qu'elles anticipent des risques persistants. Il est judicieux d'en tenir compte si vous vous intéressez à ces actifs ou aux marchés en général.

- L'or et les rendements des Obligations du gouvernement américain sont des indicateurs avancés – ce qui signifie qu'ils évoluent souvent en fonction des risques anticipés. Ainsi, leur mouvement en tandem (plus ou moins) au cours des trois dernières années pourrait être une indication très importante que les participants au marché anticipent de nouveaux risques. Cependant, des épisodes potentiels de forte inflation renouvelée pourraient menacer les obligations et les instruments à revenu fixe en général.

- Les dynamiques actuelles montrent que, sur le marché, il est plus important que jamais de prendre en compte la liquidité (une demande accrue en actifs refuges pourrait réduire la liquidité et/ou l'appétit pour les actifs à risque) et la rotation entre les secteurs.

Bien sûr, le prix d'aucun instrument ne pourrait évoluer dans une seule direction. Ainsi, il pourrait être prudent de prendre en compte les considérations susmentionnées, tout en restant méfiant face aux rallies excessifs, à l'engouement du marché et aux achats par effet de FOMO, ce qui a été observé avec l'or fin 2025 et début 2026.

Historiquement, bon nombre des tendances énumérées étaient bénéfiques pour les actifs refuges. Cependant, même si de nombreuses tendances (telles que l'augmentation des dépenses publiques et l'accumulation des déficits, les tensions commerciales et les conflits dans diverses parties du monde) sont difficiles à inverser, comme nous l'avons déjà mentionné, une décision politique soudaine ou une série de décisions pourrait modifier l'ensemble de la configuration discutée. La dynamique actuelle exige des investisseurs et des traders qu'ils soient plus attentifs et flexibles que jamais.

- Or vs. Rendements Réels - Graphique Mis à Jour | LongtermTrends

- Prix de l'Or et Corrélation avec le Dollar US - Graphique sur 10 Ans | MacroTrends

- Le Dollar pendant la Récession Mondiale : Politique Monétaire Américaine et le Devoir Exorbitant - Banque de la Réserve Fédérale de Boston

Les données fournies apportent des informations complémentaires concernant toutes les analyses, estimations, pronostics, prévisions, études de marché, perspectives hebdomadaires ou autres évaluations ou informations similaires (ci-après « Analyses ») publiées sur les sites Internet des sociétés d`investissement Admirals opérant sous la marque Admirals (ci-après « Admirals »). Avant de prendre toute décision d`investissement, veuillez prêter une attention particulière aux points suivants :