Sedinta FED: scenarii ?i ramifica?ii

Dac? înt?rirea politicii monetare, sau cel pu?in specula?ii în aceast? direc?ie, s-ar petrece mai devreme decât a?tept?rile curente? Este oare posibil? În acest caz, care ar fi implica?iile ?i ramifica?iile în pie?ele financiare globale?

Care sunt eviden?ele în acest moment? De ce a?teapt? pia?a o majorare a dobânzii cheie la jum?tatea lui 2015, cel mai devreme?

1. Yellen a spus r?spicat c? nu va majora dobânda pân? când ?omajul nu ajunge la un nivel acceptabil, iar pentru a continua tendin?a nu mai sunt necesare politici de stimulare. Ce în?elege pia?a: taper - > exit QE -> pauz? -> majorarea dobânzii.

Dileme: cât de lung? va fi perioada de pauz? (dobând? 0) ?i cum va influen?a renun?area la QE dobânzile pe termen lung (to spike or not to spike)

2. O astfel de politic? monetar?, contradictorie celei din zona Euro ar putea for?a b?ncile centrale contraparte s? recurg? la acelea?i m?suri pentru a stopa fluxul de capital spre pia?a de obliga?iuni american?, lichid?, super reglementat? ?i cu un risk/reward favorabil.

Dileme: cât de fragil? este economia global? ?i mai ales bula speculativ? din pie?ele financiare, care oricum ar duce la un refugiu spre pia?a american?, iar dolarul s-ar aprecia mai mult decât ?i-ar dori oficialii.

Semnalele sunt c? driverii dobânzilor mici (factorii de influen??) încep s? arate sl?biciuni. La webinarul de ast?zi vom analiza câteva motive pentru care FED-ul ar putea indica o înt?rire mai devreme decât a?teapt? pia?a, ce ar putea fi bullish pentru Dolar.

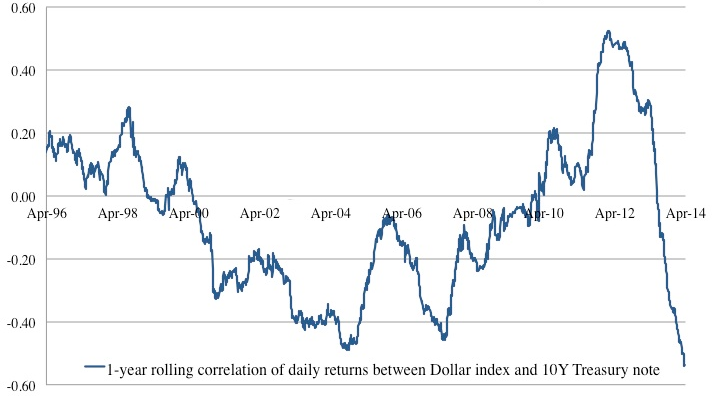

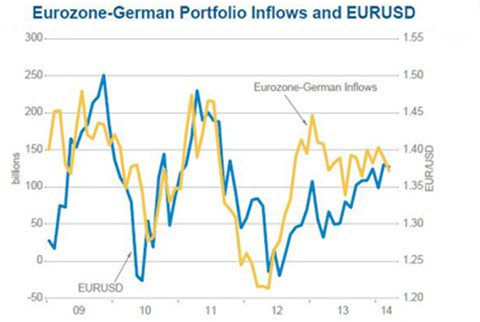

Eviden?e: pierde dolarul statutul de valut? de refugiu?

Ne-am obi?nuit în ultimii ani s? consider?m Dolarul drept valuta de refugiu suprem (Safe Heaven), favorizat? de un mediu dominat de aversiune fa?? de risc (risk off environment). Posibil, poate sunt doar circumstan?e temporare, dar eviden?ele indic? foarte clar c? Dolarul are un candidat din ce în ce mai puternic: Euro!

Ideea care se desprinde de aici este c? Dolarul nu beneficiaz? de o criz? care nu este chiar o criz?. Adic?, dolarul g?se?te suport în adev?rate crize de lichiditate, nu în corec?ii f?r? convingere, ce nu provoac? o schimbare dramatic? a sentimentului din pie?e.

{kind=link}

{kind=link}

Va astept la WEBINAR, astazi de la 18.30 pentru analiza tehnica a pietei in preview-ul sedintei FED de astazi: https://www3.gotomeeting.com/register/804109054

Cristian Cochintu,

Analist Financiar Admiral Markets

Risk Disclaimer: Acest material are scop informativ, si nu reprezinta o recomandare de tranzactionare pe pietele financiare. Aici gasiti termenii si conditiile complete ale politicii noastre de Declinare a Responsabilitatii