Oro vs tasas reales vs USD – por qué los patrones históricos ya no funcionan hoy

Febrero 24, 2026 20:02

Por qué "rendimientos a la baja = oro al alza" no es una correlación universal y generalmente no se mantiene desde 2023

El Oro, el dólar estadounidense y los rendimientos reales de la deuda estadounidense normalmente presentan las siguientes relaciones:

A corto plazo, existe una ligera relación inversa entre el oro y el dólar estadounidense, medida por el Índice del Dólar (DXY; el cual rastrea el rendimiento del oro frente a otras divisas, predominantemente el euro y el yen). Dado que el oro, al igual que otros activos, incluido el petróleo, se denomina en dólares, si el precio del dólar cae, esto podría contribuir al aumento del precio del oro y viceversa.

Sin embargo, hay episodios en los que esta conexión no es fuerte o no se observa en absoluto. Dichos episodios pueden incluir períodos de fuertes demandas o escasez de liquidez en los mercados internacionales. A veces esto coincide con otros riesgos en los mercados financieros, lo que podría ser simultáneamente beneficioso para el Oro.

La información presentada en este artículo tiene únicamente fines educativos y no constituye asesoramiento financiero. Consulta con un asesor financiero antes de tomar decisiones de inversión.

Así es, en parte, cómo podría funcionar: Grandes cantidades de deuda a nivel global están denominadas en dólares de los Estados Unidos (el llamado sistema de eurodólares) y los deudores tendrían que comprar dólares para pagar sus obligaciones, sin importar cuán caro sea el dólar. Por lo tanto, en períodos de estrés (a menudo cuando hay estrés en todo el sistema financiero o cambiario), esta demanda podría impulsar aún más el precio del dólar frente a otras monedas.

Por lo tanto, en ocasiones, tanto el oro como el dólar podrían subir simultáneamente. Tales dinámicas pudieron observarse en el período posterior al inicio de la Gran Recesión en Gráfico 1.

Gráfico 1

A largo plazo, el dólar, al igual que otras monedas fiduciarias, se deprecia continuamente frente al oro, como podemos observar en el gráfico a continuación.

Gráfico 2

Las variaciones en el rendimiento de los bonos estadounidenses también podrían incidir en el precio del dólar frente a otras divisas. Rendimientos relativos más elevados pueden generar un aumento en la demanda internacional de dólares. Cabe señalar que, normalmente, existe una fuerte demanda global de dólares, debido a que el dólar es la moneda de reserva mundial.

Oro y tasas de interés de los bonos del gobierno estadounidense históricamente

Históricamente, se observaba una correlación inversa más fuerte entre el oro y el rendimiento de los bonos a 10 años de los Estados Unidos (los utilizamos como referencia, dado que son la tasa de referencia). Esta correlación tiende a mantenerse en diferentes regímenes, como se observa durante el período desinflacionario de la década de 1980 en los Estados Unidos en Gráfico 3.

Gráfico 3

Aun así, debe observarse que otros factores importantes, como las decisiones de los bancos centrales, los factores de oferta y demanda, entre otros, como veremos en breve, podrían influir en esta conexión.

También es importante señalar que al decidir entre oro y bonos estadounidenses como un instrumento a largo plazo, los inversionistas toman en consideración el rendimiento real: el rendimiento nominal de los bonos menos la inflación. Cuando la inflación es alta, el rendimiento real de los bonos podría incluso ser negativo, lo que significa que los inversionistas están perdiendo dinero al mantener dicho bono. Los episodios de alta inflación, en particular, tienden a ser muy alarmantes para los mercados de bonos en general.

¿Por qué existía la correlación entre el oro y los bonos?

¿Por qué la correlación inversa? Tanto los bonos del gobierno estadounidense como el oro son considerados activos de refugio seguro a nivel internacional. Pero existe al menos una distinción importante:

- El oro no genera flujo de caja.

- Los bonos estadounidenses sí, en forma de intereses.

Por lo tanto, rendimientos más altos podrían llevar a una mayor demanda de instrumentos de deuda estadounidenses y a una menor demanda de oro, lo que podría presionar el precio del oro a la baja.

Otra diferencia es la posición financiera del gobierno de EE. UU. Debido a déficits continuos y reducción de su calificación a largo plazo, los inversores podrían exigir rendimientos más altos, aunque los bonos estadounidenses se utilicen como garantía a nivel mundial.

Sin embargo, cabe señalar que, si bien a veces los rendimientos de los bonos del gobierno estadounidense podrían afectar el precio del oro, lo contrario rara vez es cierto. Los rendimientos de los bonos a largo plazo dependen predominantemente de:

- Inflación esperada a largo plazo

- Crecimiento esperado del PIB

- Otros riesgos e incertidumbres (como factores geopolíticos; sin embargo, juegan un papel menor en comparación con los dos anteriores)

Para los bonos con vencimientos más cortos (1 año, 5 años, varios meses), la política monetaria de la Reserva Federal y las políticas del Tesoro de EE. UU. podrían desempeñar un papel mucho más destacado en la afectación de los rendimientos de los bonos.

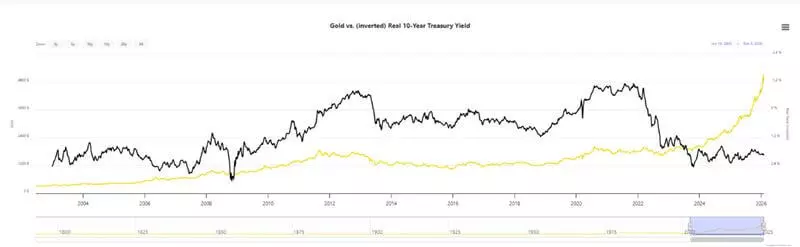

Oro y rendimientos – ¿Esta vez es diferente?

El dicho “esta vez es diferente” suele ser inquietante en los mercados. Sin embargo, desde 2023, la correlación inversa entre los rendimientos a 10 años y el precio del oro se ha roto.

Como puede observarse en el Gráfico 4, tanto el oro como el rendimiento del bono gubernamental a 10 años tienden a estar en ascenso, a pesar de que la Reserva Federal reanudó los recortes de las tasas de interés en septiembre de 2024 (por favor, tenga en cuenta, que el gráfico para el rendimiento a 10 años está invertida).

Gráfico 4

Tal dinámica podría explicarse por nuevos riesgos en el sistema financiero global. Algunos de ellos incluyen, entre otros:

- Congelación de activos de países soberanos;

- La posible amenaza de usar el dólar y/o el sistema SWIFT como instrumento político;

- Intervención monetaria sin precedentes por parte de muchos bancos centrales desde 2020;

- La alta incertidumbre en el comercio internacional, provocada por cambios en las cadenas de suministro y decisiones políticas (como los enfrentamientos arancelarios en curso y el riesgo de restricciones a las exportaciones, especialmente de productos básicos como los minerales de tierras raras);

- Conflictos militares – aún en curso y potenciales;

- Debilidad de algunas de las principales economías mundiales;

- Nuevos tratados y coaliciones políticas.

Estos factores pueden explicar que los bancos centrales estén comprando las mayores cantidades de oro físico desde 1971, cuando se discontinuó la última versión del patrón oro (el llamado sistema de Bretton Woods) por Richard Nixon. También podrían explicar por qué los inversionistas exigen mayores rendimientos en los bonos gubernamentales: debido a los altos riesgos percibidos de inflación elevada y crecimiento económico débil en el futuro.

Gráfico 5

Además, en muchas regiones, incluyendo EE. UU. y Japón, observamos una inflación superior a los objetivos de los bancos centrales, expectativas de futuros recortes de las tasas de interés y un aumento de los balances de los bancos centrales y/o estímulos fiscales, con un gasto público elevado y déficits presupuestarios continuos en muchos países. Históricamente, todo esto tiende a ser inflacionario, lo que constituye parte de la posible explicación de la mayor demanda de rendimientos en los bonos gubernamentales y del precio más elevado del Oro.

Implicaciones prácticas del “nuevo régimen” de precios altos del oro y rendimientos elevados de bonos

Ahora que comprendemos la relación fundamental entre el dólar (representado por el DXY), el rendimiento nominal y real de los bonos estadounidenses, y el precio del dólar, y que ya hemos explicado algunos riesgos inherentes al sistema, ¿cuáles son las implicaciones prácticas para los traders e inversores?

- La política domina como nunca antes – debemos prestar atención a las decisiones políticas y de los bancos centrales como nunca antes. Es posible que este nuevo “régimen” de precios elevados del Oro y rendimientos de bonos relativamente superiores, pero con un dólar potencialmente debilitado, pueda prolongarse en el futuro, especialmente si los riesgos antes mencionados persisten y las relaciones geopolíticas globales se encuentran en un estado de tensión.

- Los mercados podrían cambiar en un instante – una decisión política podría mover los mercados y perturbar nuestras estrategias, o potencialmente crear nuevas oportunidades, como hemos visto múltiples veces durante el año anterior.

- Una mayor volatilidad y una inflación prolongada significan una mayor necesidad de cubrir nuestra exposición o de proteger nuestros ahorros – algo a considerar al participar en los mercados o al intentar proteger el poder adquisitivo de nuestros ahorros. Podría ser una buena idea considerar incluso un portafolio más diversificado, especialmente si se invierte a largo plazo.

- Tanto el oro como los bonos del gobierno estadounidense son considerados activos de refugio seguro. El hecho de que los bancos centrales, actores clave en las decisiones monetarias, los acumulen aún más, podría significar que anticipan riesgos continuos en el futuro. Es recomendable considerar esto si estás interesado en estos activos o en los mercados en general.

- Tanto el oro como el rendimiento de los bonos del gobierno son indicadores prospectivos – lo que significa que a menudo se mueven debido a riesgos esperados. Por lo tanto, que se hayan movido al unísono (más o menos) en el transcurso de los últimos tres años podría ser una indicación muy importante de que los participantes del mercado esperan más riesgos. Sin embargo, posibles episodios de una renovada alta inflación podrían amenazar a los bonos y a los instrumentos de renta fija en general.

- Las dinámicas actuales muestran que, al participar en el mercado, es más importante que nunca considerar la liquidez (una mayor demanda de activos de refugio seguro podría reducir la liquidez y/o el apetito por los activos de riesgo) y la rotación entre sectores.

Por supuesto, el precio de ningún instrumento podría moverse en una sola dirección. Por lo tanto, podría ser prudente considerar las consideraciones antes mencionadas, sin dejar de estar alerta ante repuntes excesivos, la euforia del mercado y las compras por FOMO, lo cual se observó con el oro a finales de 2025 y a principios de 2026.

Históricamente muchas de las tendencias mencionadas fueron beneficiosas para los activos de refugio seguro. Sin embargo, aunque muchas tendencias (como el aumento del gasto gubernamental y los déficits acumulados, las tensiones comerciales y los conflictos en varias partes del mundo) son difíciles de revertir, como ya mencionamos, una decisión política repentina o una serie de decisiones podrían cambiar completamente el escenario analizado. La dinámica actual exige que los inversores y traders estén más atentos y flexibles que nunca.

- Oro vs. Rendimientos Reales - Gráfico Actualizado | LongtermTrends

- Precios del Oro y Correlación con el Dólar Estadounidense - Gráfico de 10 Años | MacroTrends

- El Dólar Durante la Recesión Global: Política Monetaria de EE. UU. y el Deber Exorbitante - Banco de la Reserva Federal de Boston

Los datos facilitados proporcionan información adicional sobre todos los análisis, estimaciones, pronósticos, previsiones, revisiones de mercado, perspectivas semanales u otras evaluaciones o información similares (en lo sucesivo, «Análisis») publicadas en los sitios web de las empresas de inversión Admirals que operan bajo la marca comercial Admirals (en lo sucesivo, «Admirals»). Antes de tomar cualquier decisión de inversión, preste especial atención a lo siguiente: