Trading de petróleo bajo control político: cómo OPEC+, inventarios y riesgos geopolíticos afectan los precios

Febrero 27, 2026 17:13

El mercado del petróleo está cambiando. A diferencia de los primeros días del trading de crudo, los mecanismos tradicionales de fijación de precios basados en la oferta y la demanda están cediendo ante factores políticos, especulativos y externos. Hoy, las decisiones de OPEC+, los niveles globales de inventarios de petróleo y los riesgos geopolíticos influyen en los precios, que ya no reflejan solo los fundamentos, sino también decisiones gubernamentales, percepción de los inversores y choques externos inesperados.

Este artículo explica cómo las decisiones de OPEC+, la dinámica de los inventarios y las tensiones geopolíticas generan movimientos en los precios del petróleo, y analiza si son los fundamentos o la reacción del mercado los que dominan la formación de precios en la actualidad.

La información presentada en este artículo tiene únicamente fines educativos y no constituye asesoramiento financiero. Consulta con un asesor financiero antes de tomar decisiones de inversión.

¿Es la OPEP+ un grupo que controla el mercado?

La Organización de Países Exportadores de Petróleo, conocida como OPEC, fue fundada en 1960 en Bagdad por cinco países: Irán, Irak, Kuwait, Arabia Saudita y Venezuela. Con el tiempo, otros miembros se incorporaron gradualmente. Durante décadas, el cartel desempeñó un papel central en la configuración de la oferta y en la influencia sobre los precios del petróleo.

Sin embargo, tras el fuerte colapso de precios en 2014 provocado por la revolución del shale en Estados Unidos y el rápido crecimiento de la oferta por parte de productores fuera de OPEC, quedó claro que la organización por sí sola ya no podía estabilizar el mercado de manera efectiva.

En respuesta, en 2016 se alcanzó un acuerdo histórico con Rusia y otros diez productores no pertenecientes al cartel, formando la coalición ampliada OPEC+. Actualmente, OPEC+ representa aproximadamente el 40% de la producción mundial de crudo y concentra la mayor parte de las reservas probadas globales, lo que convierte al grupo en uno de los actores más influyentes del mercado energético internacional.

También es importante destacar que muchos de estos países son productores relativamente flexibles, lo que significa que pueden aumentar o reducir su producción con rapidez gracias a su capacidad ociosa y al control estatal sobre las principales compañías petroleras nacionales. El ejemplo más destacado es Arabia Saudita, frecuentemente descrita como productor “swing”, ya que actúa como el mayor estabilizador del mercado.

El mecanismo de influencia sobre los precios parece sencillo en teoría, pero es altamente complejo en la práctica. Cuando el mercado enfrenta un exceso de oferta y presión bajista en los precios, OPEC+ recorta las cuotas de producción, limitando la disponibilidad de crudo y respaldando los precios. Por el contrario, en períodos de escasez y fuertes aumentos de precios, el grupo puede elevar la producción para aliviar tensiones en la oferta y reducir la volatilidad excesiva.

En teoría, el mecanismo se basa en la gestión de la oferta. En la práctica, las expectativas del mercado son igualmente importantes, ya que los anuncios de recortes o incrementos de producción suelen generar reacciones en los precios incluso antes de que se materialicen los cambios en los volúmenes. Como resultado, la influencia de OPEC+ opera no solo a través de la oferta física, sino también mediante la configuración del sentimiento y las expectativas de los inversores. Cabe destacar que los miembros no siempre están alineados y, en ocasiones, surgen conflictos. El ejemplo más recordado fue el desacuerdo entre Rusia y Arabia Saudita sobre cómo responder al shock del COVID-19, lo que derivó en la guerra de precios declarada por Arabia Saudita en abril de 2020 y el posterior colapso de los precios.

Inventarios y el papel de China: una nueva dinámica del mercado

La regla clásica establece que el aumento de los inventarios de petróleo ejerce presión bajista sobre los precios, mientras que la reducción de inventarios tiende a respaldar incrementos de precios. En el pasado, esta relación era relativamente transparente, y los niveles de inventarios comerciales en Estados Unidos o en países de la OCDE constituían uno de los principales indicadores del equilibrio del mercado.

En los últimos años, sin embargo, esta relación ha cambiado significativamente. En primer lugar, ha crecido con fuerza el fenómeno del almacenamiento flotante, es decir, el crudo almacenado en buques cisterna en el mar. Este tipo de almacenamiento suele involucrar petróleo procedente de países sancionados que no puede comercializarse a través de canales oficiales. Las restricciones comerciales sobre Venezuela, Irán o Rusia han dado lugar a que cerca de 100 millones de barriles de crudo sancionado permanezcan almacenados en el mar.

En segundo lugar, la estructura de la demanda china ha cambiado de forma notable. Una de las lecciones más importantes de los últimos años es que China se ha convertido en un comprador marginal aún más relevante. El país no solo reacciona a precios excesivamente altos reduciendo compras, sino que también responde a precios bajos aumentando agresivamente sus importaciones. Como resultado, junto con Arabia Saudita como productor “swing”, China ha emergido como una especie de demandante “swing”.

La demanda china no es simplemente una función del consumo o de la rentabilidad de las refinerías. Las decisiones de refinación domésticas están en gran medida subordinadas a políticas de control de precios, reducción del costo de subsidios a los combustibles y acumulación estratégica de inventarios, más que a la maximización de beneficios en el corto plazo.

También vale la pena señalar que China continúa ampliando sus reservas estratégicas. Aunque las autoridades chinas no distinguen formalmente entre inventarios estratégicos y comerciales, y la estructura de su sistema de refinación difumina la frontera entre ambos, los inventarios de petróleo en China superaron los 1.200 millones de barriles en febrero de 2026. Solo en 2025, China importó varios cientos de miles de barriles diarios por encima de las necesidades de refinación. Estos barriles adicionales se destinaron a la acumulación de inventarios y no reflejan una falta de demanda. En la práctica, esto genera una enorme demanda incremental impulsada no por el consumo actual, sino por decisiones estratégicas a nivel estatal.

Un artículo publicado por el Oxford Institute for Energy Studies en septiembre de 2025, titulado “Unpacking the ‘Oil Glut’ Narrative: Insights from Stock Dynamics”, concluyó que la correlación entre el Brent inmediato y los inventarios regionales de petróleo se ha debilitado después del período posterior al COVID, cuando la relación era mucho más fuerte. Esto sugiere que actualmente los niveles de inventarios aportan menos valor informativo para los movimientos de precios a corto plazo, especialmente fuera de los países de la OCDE.

Geopolítica y la prima de riesgo político

Aunque en muchos casos el mercado opera con una denominada prima política, es decir, un componente adicional en el precio que refleja preocupaciones sobre la oferta y que no siempre se corresponde con una escasez física sostenida. Si los fundamentos del mercado, como niveles elevados de inventarios o capacidad ociosa disponible, se mantienen sólidos, esta prima tiende a desvanecerse con el tiempo. El mercado incorpora el riesgo de inmediato, pero con frecuencia también lo descuenta rápidamente cuando la amenaza no se materializa en un déficit persistente.

También es importante señalar que este tipo de shocks suele activar respuestas de política poco convencionales. Un ejemplo fue la liberación a gran escala de crudo desde la Reserva Estratégica de Petróleo de Estados Unidos tras el estallido de la guerra en Ucrania, alcanzando aproximadamente 1 millón de barriles diarios durante 180 días, con el objetivo de aliviar la presión sobre los precios y estabilizar el mercado. Intervenciones administrativas de este tipo también influyen en los balances de oferta y en las expectativas del mercado.

En el entorno actual, las tensiones geopolíticas pueden amplificarse aún más por la mecánica de los mercados financieros. Un mercado de opciones desarrollado implica que el aumento de la demanda de cobertura eleva la volatilidad implícita, mientras que el delta hedging obliga a los emisores de opciones a ajustar dinámicamente sus posiciones en futuros. Como resultado, los movimientos de precios pueden verse temporalmente amplificados por la propia estructura del mercado, independientemente de la magnitud real de las interrupciones físicas.

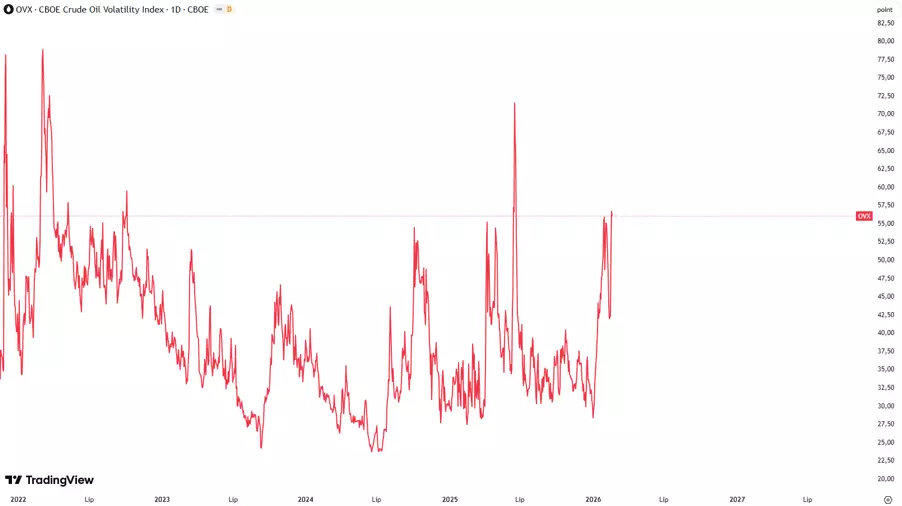

El índice OVX actúa como un indicador útil para observar esta prima de riesgo. El OVX es el índice de volatilidad implícita de las opciones sobre petróleo y a menudo se le denomina el “índice del miedo” del mercado petrolero. Un aumento en los valores del OVX señala mayores expectativas de volatilidad y una creciente incertidumbre entre los participantes del mercado, lo que normalmente acompaña episodios de tensión geopolítica. Un salto repentino del OVX mientras los fundamentos permanecen relativamente estables puede indicar que el temor está dominando la formación de precios del petróleo y, en condiciones favorables, este componente tiende a disiparse gradualmente. El OVX suele interpretarse en relación con su promedio histórico. Valores por encima de 40 a 50 puntos sugieren miedo extremo y un posible agotamiento del movimiento de precios, mientras que niveles por debajo de 20 a 25 puntos indican calma en el mercado. El índice se calcula a partir de los precios de las opciones sobre el United States Oil Fund, utilizando un modelo de volatilidad implícita a 30 días.

¿Es más importante la percepción del mercado que el estado real de los fundamentos?

Por último, es importante recordar que los factores fundamentales mencionados deben interpretarse con cautela, ya que el mercado del petróleo, en las condiciones actuales, no responde a ellos de forma mecánica ni lineal. Decisiones como cambios en la política de OPEC+, variaciones en los inventarios, tensiones geopolíticas o ajustes estructurales de oferta y demanda influyen en los precios principalmente a través de la manera en que son percibidos por los participantes del mercado.

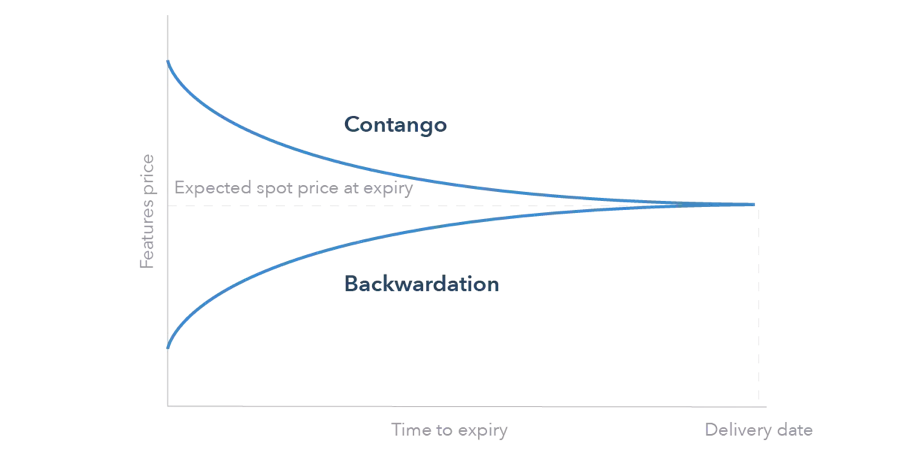

Las reacciones del mercado también pueden depender de si el mercado se encuentra en backwardation o en contango. En un entorno de backwardation, cuando los precios al contado son superiores a los precios a futuro, los incentivos para el almacenamiento son limitados y la presión sobre la oferta tiende a trasladarse más rápidamente a los movimientos de precios. En cambio, en un escenario de contango, cuando los precios a futuro superan a los precios al contado, el mercado incentiva la acumulación de inventarios, lo que puede amortiguar los impulsos de corto plazo y ralentizar la reacción ante señales fundamentales individuales.

Esto implica que no solo importa la ocurrencia del evento fundamental en sí, sino también cómo influye en las expectativas de los inversores, en el posicionamiento y en la función de reacción del mercado. En consecuencia, la magnitud y la duración de las respuestas en los precios dependen más de la percepción y de la estructura del mercado que del shock fundamental por sí solo.

Los datos facilitados proporcionan información adicional sobre todos los análisis, estimaciones, pronósticos, previsiones, revisiones de mercado, perspectivas semanales u otras evaluaciones o información similares (en lo sucesivo, «Análisis») publicadas en los sitios web de las empresas de inversión Admirals que operan bajo la marca comercial Admirals (en lo sucesivo, «Admirals»). Antes de tomar cualquier decisión de inversión, preste especial atención a lo siguiente: